В 2007 году в США начался кризис на рынке ипотечных кредитов, так называемый subprime mortgage crisis, который был одним из основных факторов, приведших к рецессии 2007-2009 годов.

В 2007 году в США начался кризис на рынке ипотечных кредитов, так называемый subprime mortgage crisis, который был одним из основных факторов, приведших к рецессии 2007-2009 годов.

В этот момент цены на дома в США настолько сильно упали, что перед многими владельцами домов, имеющими большой ипотечный кредит, встал вопрос: продолжать ли выплачивать этот кредит, либо объявить банкротство и уйти из дома. Я сейчас не пишу о тех, кто попал в тяжёлую финансовую ситуацию и просто не мог платить из-за нехватки средств. Я сейчас пишу о тех, кто мог платить.

А вы бы продолжали платить ипотечный кредит в $500,000, если стоимость вашего дома упала до $400,000, а то и до $300,000?

И многие решили не платить. А какой смысл, если можно взять аналогичный дом со значительно меньшим кредитом.

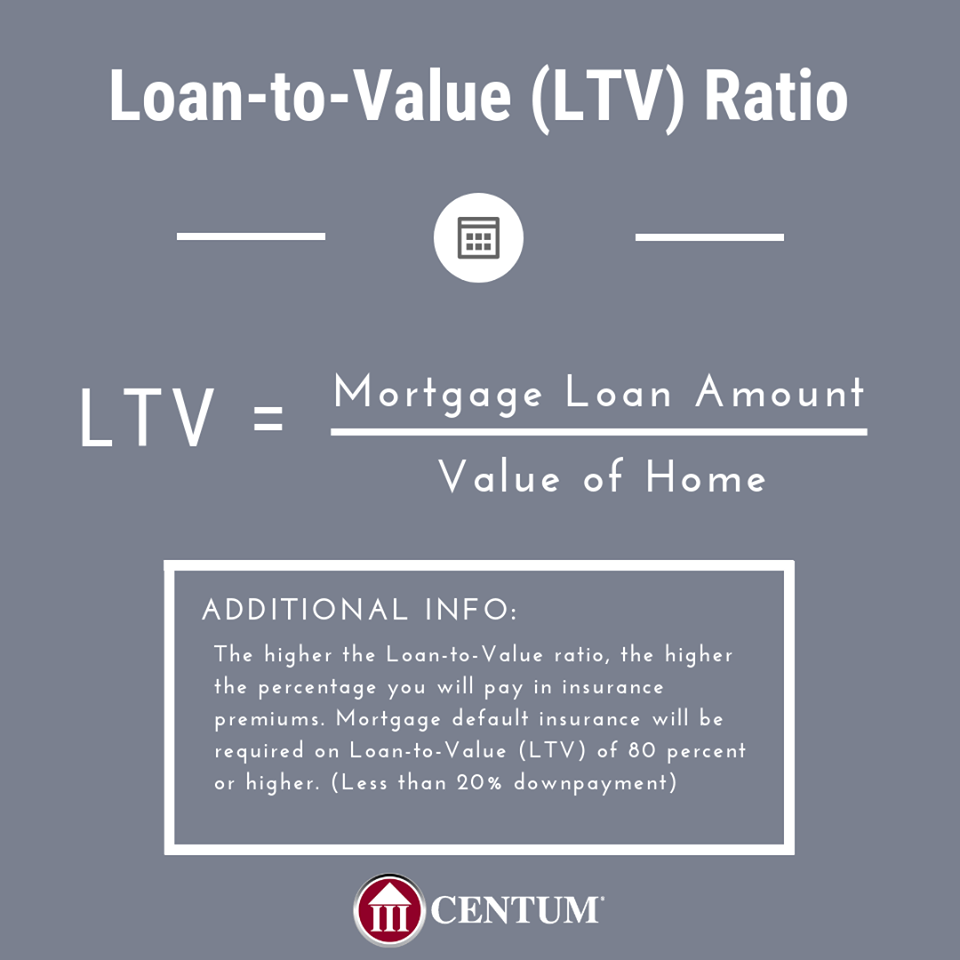

Вот тут мы подходим к очень важному соотношению в кредитовании домов – Loan-to-Value (LTV) Ratio. Как и в прошлых статьях, объяснение этого соотношения я делаю с помощью компании Centum, с которой работаю при оформлении ипотеки (mortgage) моим клиентам.

Loan-to-Value (LTV) Ratio – Это отношение суммы выдаваемого кредита к рыночной стоимости дома на момент получения кредита.

Ведь вы же берёте ипотеку под залог стоимости дома. Надеюсь, вы не ожидаете, что вам дадут кредит в $600,000 на дом, который стоит только за $500,000?

Рассчитывается оно так (смотрите картинку): сумма ипотечного кредита делится на стоимость дома.

Чем выше это отношение, тем рискованнее считается выдаваемый кредит, и тем выше вы будете платить за его страхование. Здесь речь идёт о страховании кредитора от вашего дефолта, не о страховании вашей жизни, здоровья или заработка. Кредит обязан быть застрахован при отношении Loan-to-Value (LTV) выше, чем 8/10 или 80%.

Почему рискованнее? Смотрите описание subprime mortgage crisis выше. Чем меньший процент от стоимости дома составляет кредит, тем меньше вероятность того, что цены на дома упадут настолько низко, что сумма кредита станет больше стоимости дома.

Отношения GDS, TDSиLTV, описанные моих трёх статьях, являются базовыми.Исходя из них принимается решение о выдаче кредита или отказе в нём. Размеры этих отношений регулируются Банком Канады, и этих размеров должны придерживаться все кредитные учреждения, подчиняющиеся федеральному законодательству, а это все банки. Кредитные учреждения, подчиняющиеся провинциальным законодательствам, могут немного облегчить правила для своих клиентов, но они не будут делать большие исключения, это не в их интересах. Частные кредиторы могут выдавать кредиты на своих условиях, зачастую принимая свои решения только на последнем отношении – Loan-to-Value (LTV).

Если вам нужен ипотечный кредит (mortgage) или консультация, то свяжитесь со мной. Текущие процентные ставки по ипотечным кредитам (mortgages) вы можете посмотреть на моём сайте www.bestmortgagesandloans.com, где вы можете заполнить аппликацию на кредит.Там жевы найдёте мои контактные телефоны.Если у вас прекрасные финансовые показатели (GDS, TGS, LTV) и кредитный рейтинг), то я могу договориться о процентных ставках ниже регулярных, то есть тех, которые показаны на моём сайте.

Так что обращайтесь, всегда рад вам помочь.

Читайте мои статьи на сайте www.alexandersergeyev.com, а также в группе Facebook «Деньги в Канаде» и ВКонтакте. Там же вы можете задавать мне вопросы.

Я не все свои статьи печатаю в газете. Подписывайтесь на уведомления о новых статьях или на электронную рассылку моих статей.

Спасибо всем читателям за интерес к статье «Немного арифметики при получении кредита на дом (mortgage). Статья 1-я.». Эта статья вышла в топ самых популярных по количеству просмотров на моём сайте за последние 30 дней.

И помните: деньги, как и воздух, не приносят счастья; без них просто не прожить. Удачи вам и материального благополучия!

Я работаю для вас!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}