Некоторое время назад был разработан и предложен канадцам новый страховой продукт SYNERGY, совмещающий в себе комбинацию трёх различных рисков – Life Insurance в случае потери человека, риск серьёзного заболевания и потеря застрахованным возможности работать по уважительной причине.

Хотя мне больше нравится называть DI по другому – страхование зарплаты, так как мы страхуем потерю зарплаты в случае травмы или болезни.

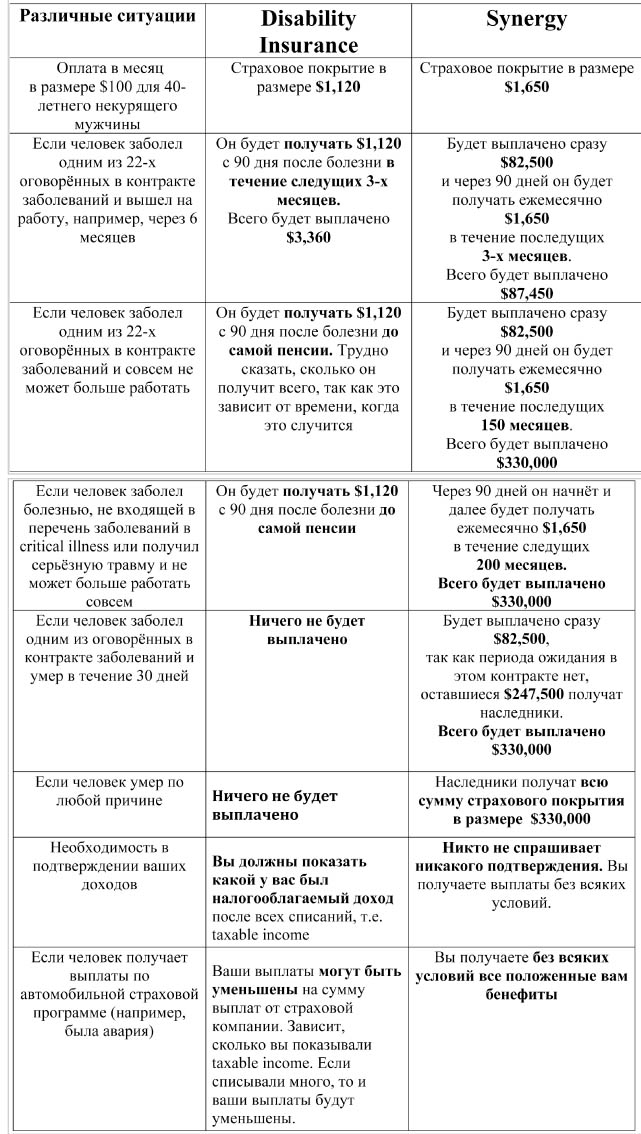

Сегодня я сравню контракт SYNERGY с Disability Insurance (страхование нетрудоспособности). Для примера я выберу constructors, тех, кто работают на стройках. Работающие в больших компаниях часто имеют бенефиты, в которых есть и disability insurance, в области строительства (renovation and construction) в основном работают без всяких страховых контрактов. Предположим, такой строитель решил купить контракт, в соответствии с которым зарплата возмещается с 90-ого дня травмы или болезни и платить он планирует $100 в месяц.

Как вы видите страховые программы сильно отличаются друг от друга.

Почему страхование Disability Insurance стоит существенно дороже, чем Synergy? Дело в том, что в контракте Synergy усреднён риск по профессии, берётся что-то среднее между такими профессиями, как врачи, программисты и строители, что очень выгодно тем, кто имеет более опасную профессию, цена существенно ниже.

Описание страхового покрытия в контракте SYNERGY.

Это три различных страховых полиса (страхование жизни, здоровья и нетрудоспособности), соединённых в одном контракте для получения скидки в цене. Вы выбираете страховое покрытие от $100,000 до $500,000, для примера возьмём покрытие $400,000

• Страховое покрытие в случае смерти составит всю сумму страховки $400,000.

• Если человек стал нетрудоспособен, не может работать, то компания выплачивает ему $2,000 в месяц, начиная с 90-ого дня нетрудоспособности, так долго, как долго он имеет справку от врача о том, что не может работать (максимально будет выплачено $400,000). Причём эти $2,000 ни с какими другими выплатами не соединяются и не будут уменьшены. Человек может получать бенефиты из автомобильной страховой компании, на работе групповую страховку, и его выплаты по данному контракту не уменьшаются. Никаких доказательств того, что вы работали в момент страхового случая предоставлять не надо, кстати, и в момент подписания контракта этого не надо делать также, что особенно важно тем, кто ведёт свой бизнес и показывает небольшой налогооблагаемый доход.

• ЕCЛИ ЧЕЛОВЕК ЗАБОЛЕЕТ ЧЕМ- ТО СЕРЬЁЗНЫМ, ТО СТРАХОВАЯ КОМПАНИЯ ВЫПЛАЧИВАЕТ СРАЗУ ЖЕ $100,000 ЗАБОЛЕВШЕМУ И, ЧТО ВАЖНО, СТРАХОВОЙ КОНТРАКТ НЕ ПРЕКРАЩАЕТСЯ, ОН ПРОДОЛЖАЕТСЯ НА СУММУ $300,000.

Контракт очень интересный и заслуживает внимания.

На самом деле ситуации у каждого разные и поэтому всегда можно подобрать то, что вам подходит больше всего, это уже задача специалистов.

Ждём ваших звонков и встреч.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}