Темпы строительства недвижимости в сентябре замедлились, однако спрос на жильё остаётся высоким

Темпы строительства недвижимости в сентябре замедлились, однако спрос на жильё остаётся высоким

По данным Канадской Ипотечной и Жилищной Корпорации (СМНС), темпы новых строительств в сентябре замедлились по сравнению с августом.

Агентство сообщает, что с учётом сезонных колебаний годовой показатель упал на 2.5% в прошлом месяце и составил 221,202 объекта. Напомним, в августе было зарегистрировано 226,871 объект.

В среднем, экономисты прогнозировали данный показатель на уровне 214,500, сообщает фирма Refinitiv.

«Это продолжает отражать сильный демографический спрос как со стороны иностранных покупателей, так и от новых домохозяйств, создаваемых внутри Канады», – говорит Роберт Кавчик, старший экономист Банка Монреаль.

«Большая часть Канады показывает высокую строительную активность».

Темпы новых строительных стартов в городах сократились на 2.4% и составили 208,503 объекта. В случае многоуровневых объектов показатель упал на 0.2% до 159,742. Тем временем начало застройки отдельно стоящих городских домов уменьшилось на 9.2% и составило 48,761 объект.

Число новых стартов в сельской местности с учётом сезонных колебаний достигло 12,699.

Отчёт СМНС последовал за свежими данными, свидетельствующими о том, что продажи недвижимости оказались более высокими, чем в прошлом году или в начале 2019 года.

В сентябре Канадская Ассоциация Недвижимости (CREA) увеличила свои прогнозы относительно продаж существующих домов до 482,000 сделок, что на 5% выше, чем в 2018-ом.

«Сектор канадской недвижимости восстанавливается: продажи на вторичном рынке растут, а строительная активность показывает хорошие темпы», – говорит Джош Най, старший экономист RBC.

В отдельном отчёте Statistics Canada указывает, что стоимость всех разрешений на строительство, выданных канадскими муниципалитетами, увеличилась в августе на 6.1% почти до $9 млрд

Канадцам определённо необходимо ипотечное информирование

Недавний опрос проведенный сайтом Rates.com показал, что половина канадцев не знают о большинстве доступных для них мортгидж опциях.

Более того, речь идёт даже о базовых понятиях в вопросах ипотечного кредитования. Так, к примеру, 9 из 10 респондентов не знали, что проценты по мортгиджам чаще всего начисляются каждые полгода:

- 28% считают, что проценты начисляются ежемесячно

- 17% – что раз в две недели

- ещё 17% – что ежегодно

- и 28% понятия не имеют

Стоит ли беспокоиться?

Дастан Вудхаус, президент Mortgage Architects, а также в прошлом активный брокер, написавший несколько образовательных книг по ипотечным кредитам, считает, что да.

«Всё логично. Мы знаем то, на что обращаем внимание, например, на семейство Кардашьян», – заявил он. «Проблема заключается в том, насколько легко правительству чрезмерно регулировать индустрию так, чтобы клиенты винили банки, а не соответствующие партии. Это отсутствие связи серьёзно беспокоит».

Вероятно, ещё более тревожным признаком стал тот факт, что лишь четверо из десяти канадцев знают о возможности не платить за мортгидж страховку при первоначальном взносе выше 20%.

Так как стоимость страховки варьируется в пределах 4-5.85% от размера мортгиджа, мы говорим о немалых деньгах, которые иной раз тратятся без лишней необходимости.

Что же можно сделать? Вудхаус признаёт, что простого ответа на этот вопрос нет. Однако, по его словам, можно начать с того, чтобы сделать мортгиджи более осязаемыми для заёмщиков.

«Главный вопрос заключается в том, чтобы сделать ипотечные кредиты интересными и близкими клиентам чаще, чем, когда они им нужны», – говорит он. «Это должно охватывать обсуждение недвижимости, а не только мортгиджей».

Пол Тэйлор, президент и глава Мортгидж Профессионалов Канады, согласен с этим утверждением.

«Если вы не работаете в ипотечной сфере, вы, вероятно, говорите о мортгиджах лишь раз в пять лет», – считает он. «Уверен, в момент подписания контракта заёмщики могут понимать свои долговые обязательства и график, однако после этого вся предоставляемая информация, скорее всего, рассматривается ими в формате “спасибо, но мне это неинтересно”».

С учётом растущей тенденции самостоятельного онлайн мортгидж шоппинга и результатов данного опроса возникает вопрос о необходимости мортгидж брокеров, информирующих заёмщиков об их ипотечных опциях.

«Это действительно необходимо, и даже больше, чем когда-либо», – подчеркнул Вудхаус.

Тэйлор добавляет, что статистика «чётко демонстрирует необходимость профессионального и беспристрастного совета во время покупки/обновления/рефинансирования. И, хотя некоторые могут сказать, что им удобнее совершать покупку онлайн без советов, на мой взгляд, в большинстве случаев это нецелесообразно».

Тэйлор привёл в пример Великобританию. После краха 2008 года страна приняла к 2014-ому ряд мер, включая запрет на самостоятельное определение доходов заёмщиками и требование обязательной консультации для мортгидж потребителей при выборе ипотечных продуктов.

«С учётом полученных данных я считаю, что последний пункт начнёт привлекать международное внимание в случае резкого роста онлайн продаж», – говорит он. «С текущим размером данных кредитов, личной ответственности и потенциальной разницы в стоимости процентов в размере лишь десятых или даже сотых процента требуется скрупулёзное изучение долгосрочного эффекта для потребителей при выборе вариантов самообслуживания».

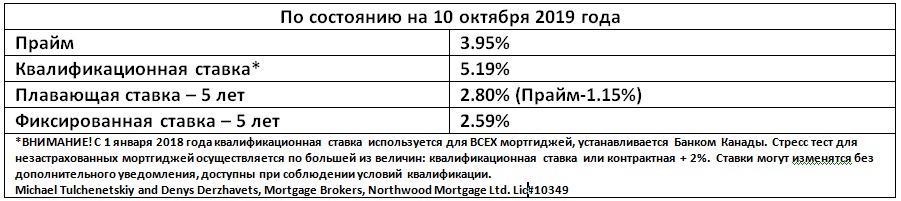

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}