OSFI вносит ограничения в отношении кредитных линий HELOC и обратных мортгиджей

OSFI вносит ограничения в отношении кредитных линий HELOC и обратных мортгиджей

Бюро управляющего по финансовым институтам (OSFI) ужесточает требования для некоторых видов кредитов, выдаваемых на покупку недвижимости, чтобы защитить домовладельцев, более уязвимых к повышению процентных ставок.

По словам Бюро, изменения повлияют на комбинированные кредитные планы, например, обратные мортгиджи (reverse mortgages) или кредиты объединяющие амортизируемый мортгидж и кредитную линию под залог жилья (HELOC). Эти продукты стали более популярными за последние годы, однако они могут быть более рискованными для кредитных организаций.

Для заёмщиков с задолженностью более 65% от стоимости (например, обычный мортгидж до 65% и линия HELOC еще на 15% от стоимости жилья) часть их платежей должна направляться на погашение тела кредита, а не на проценты, до тех пор, пока их показатель не окажется ниже указанного порога.

OSFI заявляет, что изменения вступят в силу при следующем обновлении заёмщиками своих планов после конца осени 2023 года.

Бюро заверяет, что потребители не столкнутся с повышениями месячных платежей. Также это не должно сказаться на новых покупателях недвижимости.

По данным Банка Канады, комбинированные кредитные планы с коэффициентом кредит-стоимость выше 65% составляют $204 млрд. из общего ипотечного портфеля канадских банков объемом в $1.8 трлн.

Scotiabank не переживает по поводу своего кредитного портфолио с плавающей ставкой

Так как процентные ставки стремительно растут (и от Банка Канады ожидают ещё больше повышений), эксперты тщательно следят за ипотечными кредитами с плавающими процентами и изменяющимися платежами (Adjustable-Rate Mortgage – ARM).

Каждый раз, когда центральный банк поднимает свою овернайт ставку, заёмщики с плавающим мортгиджем ARM сталкиваются с повышением своей процентной ставки и платежа (это около $24 за $100,000 долга при каждом повышении ставки на полпроцента).

В этом году Банк Канады уже поднял ставку на 1.25%, и ожидается повышение ещё на 1%-1.5%.

Однако Scotiabank, крупнейший мортгидж лендер, предлагающий плавающие ипотечные кредиты ARM, заявил, что не обеспокоен своим портфолио данного продукта, несмотря на продолжающийся цикл повышений.

“Мы не переживаем по поводу кредитного портфолио плавающих мортгиджей”, – говорит Дэн Риз из Group Head, Canadian Banking. “Коэффициент конверсии из плавающих мортгиджей в фиксированные набирает обороты последние несколько месяцев на фоне роста цен. Это тенденция, которую мы прогнозировали”.

“Мы действительно думаем (и полностью в этом уверены), что плавающий мортгидж должен иметь меняющиеся платежи. На наш взгляд, это хорошо для клиентов”, – заявил Риз, добавив, что банк уже активно связывается с “десятками тысяч” клиентов, которые “могут быть уязвимы к изменению их ежемесячных платежей”.

Риз также указал, что средний баланс по плавающему мортгидж у банка сейчас составляет около $400,000, и что при каждом повышении ставки на 1% месячные расходы будут расти приблизительно на $250 для домохозяйств с ежемесячными расходами выше $5,000. “Это не очень значительное изменение”, – считает он.

Риз говорит, что уровень заработка обычно выше у тех, кто выбирает кредитные продукты с плавающей ставкой, и многие “давно это делают, так как платежи по ним ниже”.

Доступность жилья в канадских мегаполисах находится в ужасном состоянии, согласно отчету RBC

Доступность жилья в канадских мегаполисах находится в ужасном состоянии, согласно отчету RBC

Новые данные RBC Economics показывают, что у многих жителей Ванкувера нет никакой возможности совладать со стоимостью жилья без дальнейшего погружения в долги.

Согласно анализу, проведённому помощником главного экономиста RBC, Робертом Хогом, в первом квартале прошлого года мортгидж платежи, налоги на собственность и счета за коммунальные услуги в случае среднего односемейного дома в Ванкувере потребовали бы 111.1% среднего дохода домохозяйства до вычета налогов. Это на 21.9% больше, чем годом ранее, и почти на 10% больше, чем в четвёртом квартале 2021 года.

На национальном уровне подсчёты RBC показывают, что в первом квартале 2022-го 54% дохода домохозяйства до уплаты налогов понадобилось бы для покрытия расходов на жильё для всех видов недвижимости. По словам Хога, это худший уровень доступности жилья приблизительно за 30 лет, и дальше будет только хуже. В крупнейшем рынке недвижимости страны – Торонто – на покрытие данных расходов необходимо 74.9%, что на 5.5% больше, чем в предыдущем квартале, и на 16.7% больше, чем годом ранее.

“Агрессивная кампания Банка Канады по повышению процентной ставки и далее будет увеличивать расходы на владение жильём, направляя национальный показатель доступности от банка RBC в сторону ухудшения”, – написал он в недавнем отчёте.

Хог говорит, что особенно болезненными повышения ставок будут для владельцев недвижимости в наиболее дорогостоящих рынках. “В Ванкувере, Торонто и Виктории доступность станет даже ещё хуже”, – пишет он. Так, к примеру, согласно его подсчётам, повышение ставки на 1% приведёт к тому, что коэффициент доступности жилья в Ванкувере ухудшится на 8.8%, в то время как изменение национального среднего показателя составит 5.5%.

По мнению Хога, недавний рост зарплат поможет улучшить доступность, “однако наиболее эффективным фактором, который может изменить ситуацию, является коррекция (снижение) цен”. В этом вопросе RBC предполагает, что средняя национальная стоимость жилья в этом году упадёт более чем на 10%.

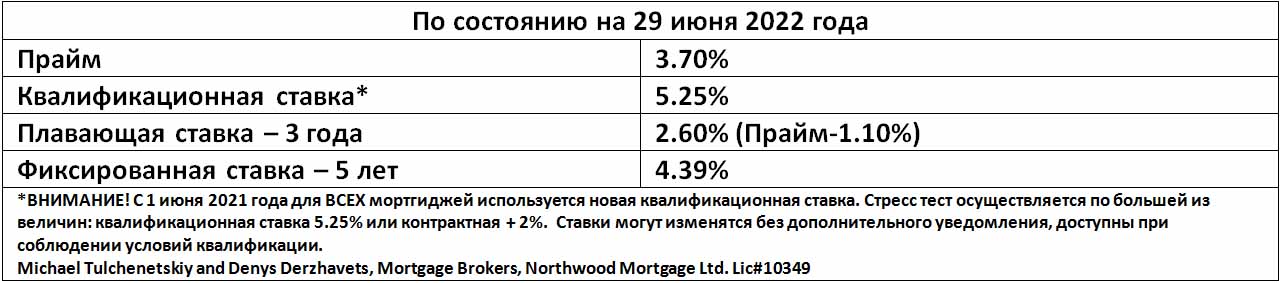

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}