У меня есть клиенты, Владимир и Елена, которые никак не могут получить кредит на дом под нормальные проценты. У них два таких кредита, – один с обычной ставкой (first mortgage), на 50% стоимости дома, а другой – private mortgage под 10%, на 30% стоимости дома, который они взяли для консолидации долгов.

У меня есть клиенты, Владимир и Елена, которые никак не могут получить кредит на дом под нормальные проценты. У них два таких кредита, – один с обычной ставкой (first mortgage), на 50% стоимости дома, а другой – private mortgage под 10%, на 30% стоимости дома, который они взяли для консолидации долгов.

Они уже полтора года не могут выйти из этой ситуации. Они попросили меня посмотреть, могу ли я им помочь. Их GDS (те, кто читал мою предыдущую статью знают, что это такое) в пределах нормы, и сначала казалось, что их проблема легко решается. Но когда я вник в их ситуацию глубже, то оказалось, что у Владимира $60,000 долга перед налоговым агентством за неуплаченный HST. Сама мысль о том, чтобы заплатить налоги, кажется ему невозможной, поэтому сумма этого долга из года в год увеличивается и конца этому не видно.

А неуплаченные налоги – это большой красный флаг для кредиторов. Они не хотят с такими людьми иметь дело. Поэтому, прежде чем взять кредит на дом, надо закрыть налоговый долг. Если для этой цели Владимир возьмёт кредитную линию, его TDS выйдет за разрешённые пределы.

Поэтому сегодняшняя статья (вторая в серии) посвящена Total Debt Service (TDS) Ratio.

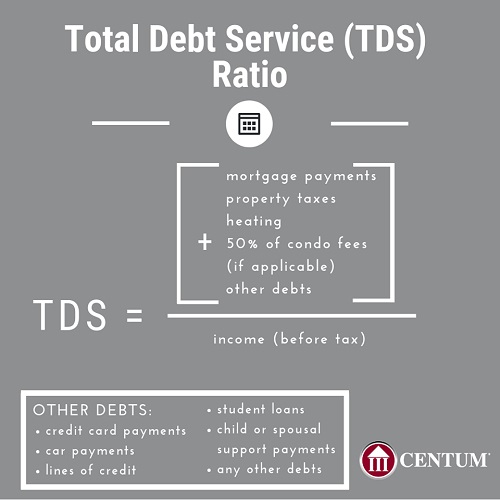

Total Debt Service (TDS) Ratio – отношение расходов на содержание будущего дома, включая расходы на ипотеку, и на содержание всех ваших остальных долгов к вашему доходу до налогообложения.

Рассчитывается оно так:

Складываются: платежи по ипотеке + налоги на недвижимость + расходы на отопление + 50% платежей за кондо (если они есть) + платежи по всем остальным долгам. Полученную сумму делят на доход до налогообложения.

Ко всем остальным долгам относятся:

- Платежи по кредитным карточкам;

- Платежи за машину, если она у вас под финансированием или в лизе;

- Платежи по кредитным линиям;

- Платежи по долгам за образование;

- Платежи на содержание детей и бывшей супруге (бывшему супругу), мы по привычке называем их “алименты”;

- Любые другие долговые платежи.

Эта пропорция должна быть не выше 42/100, или 42% дохода семьи. Тем, у кого очень хороший кредитный рейтинг – 680 или выше, кредитные учреждения могут позволить иметь 44%. Если вы не знаете свой кредитный рейтинг, то при расчёте максимально доступной вам сумме кредита используйте 42%!

Есть кредиторы, которые разрешают иметь TDS до 50%, но и проценты на кредит они предлагают выше, чем обычно.

Если вам нужен ипотечный кредит (mortgage) или консультация, то свяжитесь со мной. Текущие процентные ставки по ипотечным кредитам (mortgages) вы можете посмотреть на моём сайте www.bestmortgagesandloans.com, где вы найдёте мои контактные телефоны. Если у вас прекрасные финансовые показатели (GDS, TGS, LTV) и кредитный рейтинг), то я могу договориться о процентных ставках ниже регулярных, то есть тех, которые показаны на моём сайте.

Так что обращайтесь, всегда рад вам помочь.

Читайте мои статьи на сайте www.alexandersergeyev.com, а также в группе Facebook “Деньги в Канаде” и ВКонтакте. Там же вы можете задавать мне вопросы.

Я не все свои статьи печатаю в газете. Подписывайтесь на уведомления о новых статьях или на электронную рассылку моих статей.

Спасибо всем читателям за интерес к статье “Отличные новости: квалификационная ставка Банка Канады уменьшается до 5,19%!”. Эта статья вышла в топ самых популярных по количеству просмотров на моём сайте за последние 30 дней.

И помните: деньги, как и воздух, не приносят счастья; без них просто не прожить. Удачи вам и материального благополучия!

Я работаю для вас!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}