(Продолжение, начало в Газете Плюс от 30 декабря 2016 года № 785)

Моя клиентка Ирина С. 10 июля 2013 года положила $160,000 в инвестиционный план, который имеет гарантии на случай обесценивания вложений в случае “падения” рынка.

8 июля этого года был сделан, так называемый “reset”, то есть фиксация её инвестиции на уровне этого дня. В этот раз была зафиксирована сумма $185,227.18. Теперь, даже если рынок “упадёт” и её инвестиции частично обесценятся, она всё равно получит не меньше $185,227.18. Это гарантии компании, план которой использует Ирина.

Звучит заманчиво? Конечно, ведь все любят гарантии! Именно потому в Канаде несколько миллиардов долларов инвестированы в Гарантированные Инвестиционные Сертификаты (GIC), которые вы можете приобрести в любом банке. RBC сейчас предлагает такие сертификаты с доходом от 0.9% до 2.0% в год, в зависимости от срока, на который вы их взяли (от 1 до 10 лет). Некоторые компании предлагают 2.3%, возможно вы сможете найти 2.5%. Это фактически уровень инфляции. В любом случае меня такой доход не устраивает, поэтому я своим клиентам такие инвестиции не предлагаю. И при этом учтите, что доход от Гарантированных Инвестиционных Сертификатов (GIC) облагается по максимальной налоговой ставке.

Ведь фактически происходит следующее: банк или инвестиционная компания продаёт клиентам эти GIC и выплачивает им гарантированные 2.0% в год. Деньги, собранные таким образом от клиентов, вкладываются в различные виды негарантированных инвестиций, которые приносят, допустим, от 3.0% убытка до 15% прибыли в год. В среднем правильно выбранные инвестиции приносят в 2-3 раза больше дохода, чем банк платит клиенту. И каждый получает то, что хотел: клиент – гарантии, что их вклад не пропадёт, банк – доход.

Вы хотите, чтобы вы получали только гарантии, а не доход?

А хотели бы вы “зафиксировать” прибыль хороших лет и избавиться от убытков плохих? На этом и основаны гарантии инвестиционных планов, которые я предлагаю своим клиентам. Эти планы не гарантируют процент дохода, они гарантируют, что у вас не будет убытков.

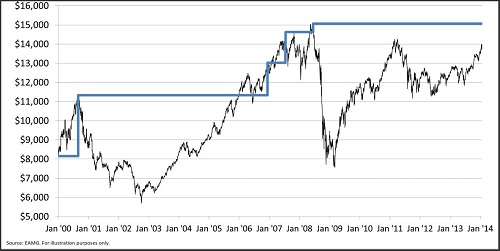

Как это работает на практике – показано на иллюстрации. На ней тонкая волнистая линия показывает стоимость инвестиции моего условного клиента в зависимости от состояния фондового рынка акций в прошлые годы, а толстая, ломаная линия – стоимость этой инвестиции, на которую этот клиент может рассчитывать. То есть то, что он получит назад от инвестиционной компании, когда условия инвестиционного договора будут выполнены.

То есть в хорошие, прибыльные годы вы фиксируете сумму ваших инвестиций на достигнутом уровне, а в плохие, убыточные года – пропускаете.

Безусловными достоинствами этой инвестиционной стратегии являются:

- гарантии от потерь в случае падения рынка;

- доходы от таких инвестиций будут облагаться налогом по льготной ставке налогообложения в случае не регистрированных инвестиций;

- спокойствие за будущее своих денег.

- эта программа годится как для RRSP, так для TFSA и не регистрированных инвестиций.

- это хорошая основа retirement planning или ещё шире – финансового планирования нашей жизни.

С этой программой стоит познакомиться, а для этого позвоните мне, чем раньше, тем лучше, ведь вашим деньгам надо дать время, чтобы они выросли. Читайте, комментируйте и задавайте вопросы по финансовому планированию вашей жизни, страхованию, инвестированию и моргиджам на моём русскоязычном сайте www.sfinancial.info. Там же можете написать мне письмо c вашими вопросами.

И как всегда, принимаю ваши звонки и электронные письма по затронутой теме.

Кроме того, я готовлю к выпуску книгу, рабочее название которой “Моё финансовое здоровье, финансовое планирование для тех, кто не хочет рисковать своими деньгами”. Книга находится в процессе подготовки, и я с благодарностью принимаю ваши пожелания, о чём бы вы хотели прочитать в этой книге.

И помните: деньги, как и воздух, не приносят счастья; без них просто не прожить. Удачи вам и материального благополучия!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}