Прочитав до конца эту статью, вы узнаете, как можно сэкономить несколько десятков тысяч долларов ничего не меняя глобально в своей жизни, а просто выплачивая mortgage.

Статья рассказывает о сложившейся банковской системе в Канаде, и о том, о чем вы, может быть, слышали и мечтали, но пока не имеете (меньше платить банку за mortgage).

БАНКОВСКИЙ СЕРВИС СЕГОДНЯ: СЛОЖНЫЙ И ДОРОГОЙ

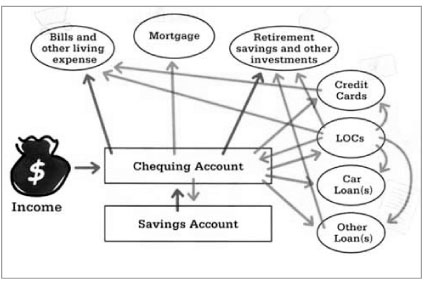

Традиционный способ управления деньгами означает, что каждый месяц люди проходят через один и тот же финансовый круговорот, стараясь уложиться в определенную сумму и оплатить все свои счета, погасить стоимость займов, и умудриться еще кое-что отложить, в качестве сбережений и инвестиций. Вам это знакомо.

Ваш доход ежемесячно поступает на чековый счет, с которого вы оплачиваете все счета, свои повседневные расходы, делаете взносы в инвестиционные планы. Если какие-то деньги остаются, вы перебрасываете их на сберегательный счет.

Существует множество способов заёма денег, и большинство людей, по крайней мере, пользуется хоть одним из них (а чаще, несколькими). Итак, каждый месяц приходится платить за mortgage – часть денег уходит в погашение основной суммы (principal), часть – в проценты. Плюс к этому, вы, вероятно, выплачиваете ссуду, взятую на покупку автомобиля. Может быть, у вас есть кредитная линия. И – как большинство канадцев – вы, наверняка, должны оплачивать, как минимум, хотя бы баланс на кредитных карточках. Как многие, вы, возможно, пользуетесь одним долгом, чтобы погасить другой. Вероятно, иногда вам приходится забирать деньги из ваших сбережений, чтобы покрыть какие-то непредвиденные расходы или расплатиться по всем месячным счетам.

Словом, независимо от того, какова ваша личная финансовая ситуация, если вы живете по традиции, ваши деньги движутся туда-сюда, вперед-назад и снова по кругу.

Как можно немного облегчить свою жизнь, снять с себя часть забот?

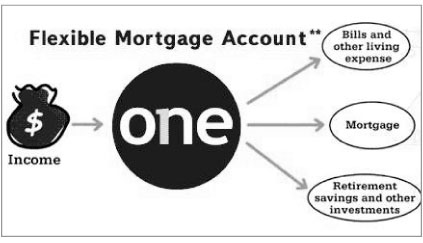

Ответ: открыть Flexible Mortgage Account.

Ваш доход поступает на этот же счет. Долговой баланс тут же сокращается, и вы продолжаете платить интерес на меньшую сумму до тех пор, пока не потратите деньги.

Живите, пользуясь этим счетом. Оплачивайте свои обыденные расходы чеками и банковскими карточками, по телефону или через Интернет. Делайте инвестиционные взносы, выписывая чеки или поручая банку автоматически снимать нужную сумму со счета. Ваш счет является вашим моргиджем, вашей кредитной линией и всеми займами одновременно. И, поэтому, для вас не существует отдельных выплат за займы. Вам не нужно “ужиматься” в течение месяца.

Интерес рассчитывается ежедневно. В конце каждого месяца интерес аккумулируется, и вы его оплачиваете: платите вы только то, что оказываетесь должны в каждый данный день. Ничего больше. И вы экономите тысячи долларов, заставляя свои деньги работать… на вас. Что может быть проще?

“FLEXIBLE MORTGAGE ACCOUNT”

Что это такое?

“FMA” – это достаточно новый стиль жизни, предлагаемый банком. Эта программа дает возможность на годы раньше выплатить свой моргидж, увеличить сумму кредита, предоставляемого кредитной линией, сэкономить тысячи долларов и избежать лишних стрессов в связи с острой нехваткой финансов, которые многие люди испытывают в конце каждого месяца.

Как вам это помогает?

“FMA” не только объединяет все ваши кредиты под единый низкий процент, но также включает в себя и ваши чековый и сберегательный счета, консолидируя всё это в одном простом счете. Таким образом, исчезает всякая необходимость брать отдельно персональные займы, моргидж, кредитные линии и иметь много разных счетов, вроде чекового и сберегательного. Плюс к этому, вы всегда будете иметь наилучший интерес на остаточный баланс.

Чрезвычайно интересно.

Поскольку интерес рассчитывается ежедневно, платить нужно только за то, что вы должны в каждый конкретный день. Другими словами, каждый день, в который у вас на счете есть хоть один доллар, долг уже меньше на этот конкретный доллар, и вы меньше платите. На протяжении 25-ти лет (типичный срок выплаты моргиджа) вы сможете сэкономить от $20,000 до $30,000! Выплатить стоимость своего дома возможно в течение 13-14-ти лет, не делая абсолютно ничего такого, чего вы сегодня и так не делаете. Всё, что вам нужно – открыть счёт!

Как работает “FMA”?

Представьте себе моргидж, который в то же время является вашим чековым счетом…и чековый счет, в то же время являющийся вашим моргиджем!

Клиенты объединяют все свои долги в единый счет. Затем прибавляют к этому баланс со своего чекового счета. Плюс, добавляют еще средства со своих краткосрочных сберегательных счетов – особенно, всяческие целевые накопления, вроде сбережений на отдых – поскольку у них в любой момент есть доступ к этим деньгам.

Вы активно пользуетесь этим счетом, вносите туда все свои заработки и оплачиваете с него все свои расходы. Каждый депозит немедленно уменьшает основную сумму долга (моргиджа и всех остальных займов)! Часть из этих денег уходит на оплату расходов на жизнь, но всё, что не истрачено в каждом данном месяце – будь то один доллар или сто – остается на счете. А так как интерес рассчитывается ежедневно, то каждый день, когда на счете есть хотя бы один доллар, сумма долга клиента уменьшается, а, соответственно, и уменьшается численное выражение процента, который он за этот долг платит. В результате, каждый доллар, имеющийся у клиента, работает на уменьшение его долга и начисляющегося на долг интереса.

Почему это работает?

Что делает “FMA” уникальным, и заставляет его работать. Консолидация долгов и сбережений дает возможность объединить все займы под один низкий процент и пустить свободные доллары в пользу сокращения долгов и понижения интереса. Употребление данного счета для повседневных нужд означает, что клиенты могут пользоваться всеми преимуществами движения денег через этот счет. Выгоду приносит каждый экстра доллар – за счет средств, обычно хранящихся на мало зарабатывающих чековых и сберегательных счетах. Плюс, притом, что интерес рассчитывается ежедневно, клиенты платят только то, что они должны в каждый отдельный день, таким образом, каждый доллар, пока он не ушел со счета, приносит экономию.

ХОТЕЛИ БЫ ВЫ ИМЕТЬ ТАКИЕ УСЛОВИЯ?

• Mortgage account, на котором никогда нет ограничений по уменьшению Вашего долга (principle). Вы вносите сколько хотите и когда хотите.

• Chequing account, на котором каждый Ваш доллар зарабатывает 3.5% интереса в год после налогов или 5-6% до налогов.

• Каждый доллар на Вашем обычном текущем счету уменьшает общую сумму долга по mortgage (principle).

• Кредитная линия – всегда под prime rate (3.5% сегодня).

• Уникальная программа, позволяющая выплачивать mortgage намного раньше, экономить, соответственно, до $20,000 – $30,000 интереса, и при этом ничего не менять в своей жизни (доходы, расходы, вид и частоту оплаты mortgage и т.д.).

Не всегда выгодно переносить весь mortgage, так как многие имеют сегодня очень выгодные условия, или variable rate с хорошим минусом или низкий фиксированный процент. Кроме того штрафные санкции могут быть слишком велики при переносе моргиджа. Не хочется просто так терять деньги.

Однако, выход существует. Есть возможность открыть “FMA” и в тоже время не разрывать контракт и не платить штрафные санкции банку.

Возьмем пример, когда в вашей собственности небольшая часть выплачена, а большая часть принадлежит банку:

Семья владеет домом стоимостью $400,000. Mortgage в банке $320,000 под 3.76%. За преждевременный разрыв контракта надо заплатить какую-то сумму денег. В условиях контракта написано, что в течение года можно внести дополнительно до 20% от баланса вашего долга (например). Вы можете всегда воспользоваться своим правом и внести эти 20% (что составляет ровно $64,000). Получается, что общая сумма задолженности в размере $320,000 не изменится, но разделится на два моргиджа – $256,000, оставшиеся в вашем банке и $64,000, выплаченных со стороны нового банка вашему старому банку в виде предоплаты. Mortgage, в размере $256,000 останется в вашем банке во избежание штрафных санкций, а $64,000, как разрешенная предоплата за 1 год, будет размещена в новом банке. $256,000 будут работать как обычный моргидж, а вот $64,000 будут размещены в другом банке. Но в этом новом банке у Вас будет не просто mortgage. У Вас будет открыт Flexible Mortgage Account, то, ради чего было это все затеяно. На этом счету (“FMA”) будет совмещение части Вашего mortgage ($64,000) и Вашего обычного чекового счета. В результате этого совмещения каждый доллар на Вашем новом текущем счету будет уменьшать ту сумму долга, которая расположена в этом банке (в данном случае $64,000).

Другой пример, когда ваша доля в собственности уже существенная.

Семья владеет домом стоимостью $800,000. Mortgage в банке $300,000 с интересом меньше 3%. Разрывать контракт совсем не хочется, а иметь кредитную линию под залог собственности было бы совсем неплохо. Обычную secured line of credit крупные банки оформить могут, но спрашивают за это деньги в размере от 500 до 1,000, что включает в себя оплату адвоката и оценку дома. Если не пользоваться сразу в большом размере этой кредитной линией, то из-за стоимости в момент открытия становится невыгодным иметь кредитную линию во второй позиции (после mortgage). Так вот, если вы открываете не простую кредитную линию во второй позиции, а Flexible Mortgage Account, то финансовый институт, предоставляющий такую интересную и выгодную программу, полностью оплачивает все затраты, связанные с открытием этой универсальной кредитной линии, и оплату адвоката и оценку дома.

И вы теперь можете пользоваться всеми преимуществами этого уникального счёта.

“FLEXIBLE MORTGAGE ACCOUNT”! Просто и удобно.

“FMA” предлагает все виды традиционных банковских услуг и более того:

• Банковскую карточку без ограничения на число транзакций;

• Чеки – без ограничения на пользование;

• Возможное обслуживание по телефону и через Интернет – без ограничения на пользование;

• Низкую единую помесячную плату за услуги ($14);

• И лучшую кредитную линию с интересом под “Prime-rate + 0.5%”!

Ждём ваших звонков.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}