RBC: канадский рынок недвижимости может столкнуться с “исторической коррекцией” и снижением продаж на 42%

RBC: канадский рынок недвижимости может столкнуться с “исторической коррекцией” и снижением продаж на 42%

По данным нового отчёта RBC, канадский рынок недвижимости может столкнуться с крупнейшим спадом за последнее время.

После того, как цены на жилую недвижимость взлетели во время пандемии (в некоторых наиболее дорогих районах скачок составил 50% или больше), крупнейший банк страны прогнозирует снижение национальных цен в начале следующего года более чем на 12%.

По словам экономиста RBC, Роберта Хога, спад будет крупнее, чем любая из четырёх коррекций, которые канадский рынок недвижимости пережил за последние 40 лет.

“Экономические условия резко ухудшаются для рынка недвижимости Канады”, – говорит Хог.

Коррекция в большей степени спровоцирована недавними изменениями кредитно-денежной политики Банка Канады, который резко поднял процентные ставки до наиболее высокого уровня с тех пор, как страна вышла из финансового кризиса 2008 года.

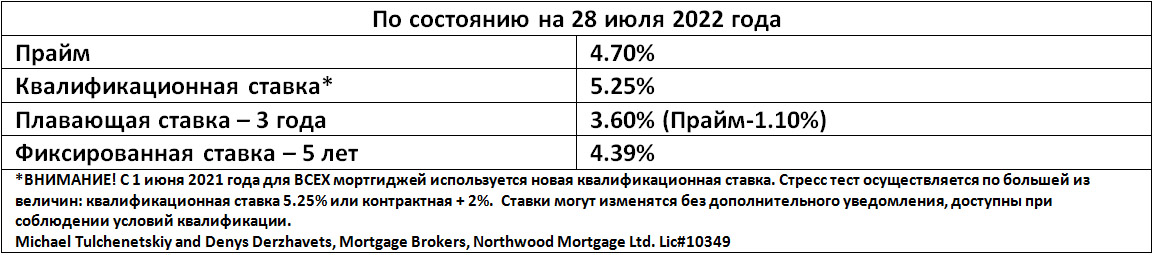

Так как инфляция уже достигла рекордной отметки за 40 лет и в ближайшие месяцы может продолжить расти, Банк Канады поднял свою ключевую ставку в июле до 2.5%, увеличив стоимость кредитования для владельцев мортгиджей и потенциальных покупателей.

Рынок уже показывает значительные признаки охлаждения. Согласно отчёту Канадской Ассоциации Недвижимости (Canadian Real Estate Association – CREA), в июне рынок показал третье месячное замедление подряд, а цены на жильё столкнулись с крупнейшим месячным снижением в истории. RBC предполагает, что объемы продажи жилья в этом году упадут на 23% и в следующем – на 15%. Общий спад (на 42% с начала 2021-го) окажется выше, чем сокращение на 38%, зафиксированное на рынке в 2008-09-ом. По мнению RBC, Британская Колумбия и Онтарио станут эпицентрами этой коррекции.

Ожидается, что продажи недвижимости в этих двух провинциях, где во время пандемии цены взлетели, упадут на 45% и 38%, соответственно, в 2022-ом и 2023-ем.

Степень этой коррекции может посоперничать со спадом, который провинция Онтарио пережила в начале 1990-х, когда продажи жилья упали на 41%, а цены – на 15%. Однако это не будет так же плохо, как коррекция 1980-х в Британской Колумбии, когда продажи сократились на 62%, а цены упали на 27%, говорит Хог.

Хотя многие экономисты прогнозируют охлаждение рынка недвижимости в течение ближайших месяцев, прогноз RBC является одним из наиболее мрачных среди крупных канадских банков.

В начале этого месяца RBC также раньше всех остальных спрогнозировал “умеренную” рецессию канадской экономики в начале 2023-го.

Но хотя RBC и предвидит коррекцию, он не считает, что нас ожидает полный коллапс на рынке недвижимости, поясняет Хог.

“Мы бы сказали, что разворачивающийся спад можно рассматривать как желательное охлаждение после двух лет безумства, которое возложило огромный финансовый груз на плечи многих новых домовладельцев и затруднило осуществление мечты о собственном жилье”, – говорит Хог.

“В то время как мы не можем исключать возможности более сурового и длительного спада, мы считаем, что коррекция завершится приблизительно в первой половине 2023 года, а некоторые рынки стабилизируются быстрее других”.

Скоро необходимо обновлять мортгидж? Узнайте, как ослабить грядущий удар от более высоких ставок

Повышения процентных ставок в этом году были настолько резкими, что канадцы, которым необходимо обновить мортгидж в следующие шесть месяцев, могут столкнуться с более крупными платежами, даже если они годами выплачивали основную часть своего долга.

Многие годы заёмщики, чей срок ипотечного договора подходил к концу, сталкивались в худшем случае с незначительно более высокими процентными ставками, а в лучшем – с намного более низкими. Теперь же растущие ставки означают, что многим домовладельцам придётся иметь дело со значительно более высокой стоимостью кредитования при обновлении мортгиджа.

Рассмотрим гипотетическую ситуацию. Владелец жилья в Торонто приобрёл в июле 2017 года среднестатистическое жильё по цене $822,000, предоставив первоначальный взнос (down payment) в размере 20%. Сумма его кредита составила $657,600. В то время заёмщик получил пятилетнюю фиксированную ставку 2.69% и 25-летний срок амортизации. В итоге, сумма его месячного платежа составила $3,008.

Теперь, после пяти лет оплаты морогиджа, задолженность этого заемщика равна $558,694. По сегодняшним стандартам при обновлении в этом месяце он получит ставку приблизительно в 4.59%. Его месячный платёж увеличится до $3,548, что на $540 больше в месяц и на $6,480 – в год.

Нам звонят обеспокоенные клиенты, которым необходимо обновить мортгидж этим летом, а также те, кто обновляется в течение ближайших шести месяцев. Их тревожит одно и то же – ставки к тому времени будут ещё выше.

Ежегодно в Канаде обновляется около 17% мортгиджей. Из них у 85% пятилетний срок – это наиболее популярный вариант.

Если вам необходимо обновить ипотечный кредит в течение года, вы можете начать перестраивать свой бюджет уже сейчас. К примеру, если вы предполагаете, что сумма вашего месячного платежа вырастет на $200 или $500, неплохо будет начать откладывать эквивалентную сумму на высокопроцентный сберегательный счёт. Сделав это как можно раньше (до реального повышения), вы быстрее привыкните к более высоким платежам. Вдобавок, сбережения, которые вы накопите за это время, станут приятной финансовой подушкой и облегчат ваш материальный стресс.

Ещё один вариант для заёмщиков с лимитированным денежным потоком – это увеличение срока амортизации, периода, за который вы должны полностью погасить мортгидж. Домовладельцы, которые выплачивали основную часть долга, могут перенести финишную линию своего ипотечного кредита, уменьшив сумму ежемесячных платежей и замедлив скорость, с которой они сокращают свою задолженность.

Однако изменение амортизации требует пересмотра вашего кредитного соглашения. Иными словами, рефинансирования мортгиджа. Многие из тех, кто может рефинансироваться, решают воспользоваться ситуацией и изучить рынок на предмет наиболее выгодных предложений. Более того, как мы писали ранее, экономический спад может быстро сократить процентные ставки после недавних повышений. Растущие беспокойства о возможной рецессии на рынке облигаций уже оказывают давление на фиксированные мортгидж ставки.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}