Канадцы всё ещё предпочитают оплату наличными

Канадцы всё ещё предпочитают оплату наличными

Согласно подсчётам Банка Канады, несмотря на увеличение числа альтернатив, например, дебетовых и кредитных карточек, канадцы всё ещё используют наличные для осуществления более чем половины всех своих покупок.

В новом отчёте, опубликованном в этот четверг, Банк изучил методы оплаты, которые канадские покупатели используют для приобретения различных продуктов и услуг.

В целом, хотя дебетовые и кредитные карточки становятся всё более популярными (особенно для крупных покупок), наличные всё ещё используются чаще.

Банк проанализировал данные за 2015 год и узнал, что по всем категориям клиентов 51% сделок были совершены именно с использованием наличных.

Тем временем, платёжные карты составили 31%, а кредитные – 19%. (Банк предупреждает, что “проценты могут не всегда в сумме составлять 100% из-за округлений результатов”).

“Оказалось, что наличные всё ещё часто используются, особенно для небольших покупок – даже в случае крупных бизнесов, принимающих, как наличные, так и карточки”, – указал Банк. “Дебетовые карточки чаще всего выбирают для сделок средней стоимости, а для более крупных покупок используют кредитные карты”.

С точки зрения общей суммы, кредитные карты являются наиболее популярным вариантом. Чуть менее четверти от общей стоимости продаж в Канаде за 2015-ый включали в себя оплату наличными. Около трети взяли на себя дебетовые карточки, а кредитные карты составили остальную часть (42%).

Среди всех видов клиентов средняя сумма за оплату наличными составляла $8.04 в 2015-ом. За оплату платёжной картой показатель вырос до $28.33, а для кредитной – $43.85 за транзакцию.

Канадский рынок недвижимости находится на переходном этапе

По мнению CIBC Economics, канадский рынок недвижимости в данный момент находится в самом разгаре “важного переходного периода”, так как предполагается, что уровень активности в ближайшие кварталы стабилизируется и ослабится. Однако в долгосрочной перспективе рынок может показать более жёсткие условия, ведь проблемы недостаточного предложения, с которой сталкиваются Торонто и Ванкувер, ухудшатся, а спрос обычно недооценивается.

“За исключением значительных изменений правил в секторе недвижимости, нет больше ничего, что могло бы ослабить давление”, – заявил заместитель главного экономиста CIBC, Бенджамин Тал.

Он также добавил, что Торонто и Ванкувер остаются главными объектами внимания, несмотря на растущую активность в Монреале, Оттаве и Виннипеге. “Проблема с доступностью жилья в этих городах (Торонто и Ванкувере), которая ведёт к феномену “едешь дальше от центра пока не квалифицируешься”, усиливает влияние и на соседние рынки”.

В частности, по его словам, земельное предложение уже не соответствует прогнозируемому спросу, а реальный спрос может быть даже выше официальных подсчётов. “Мы все знаем о недавнем увеличении годовой иммиграционной квоты в Канаде с 250,000 новых жителей до 300,000 – и возможно даже до 450,000. Проекты землепользования, составленные более десяти лет назад, не полностью учитывают эти изменения”.

Тал также указал на спрос со стороны непостоянных жителей, например, студентов или иностранных работников – их число также значительным образом выросло за последние годы. “В этой ситуации имеет значение не только их количество и сильная концентрация в Торонто и Ванкувере, но и то, каким образом это число отражается на рыночном спросе”.

Что касается ближайшего будущего, экономист считает, что рынок недвижимости столкнётся с наиболее серьёзной проверкой за последние десять лет, так как сочетание более высоких процентных ставок и грядущих изменений правил квалификации на незастрахованные мортгиджи приведёт к уменьшению покупательской способности.

“Скорее всего, влияние будет значительным, но кратковременным – особенно, в Большом Торонто и Ванкувере, где проблемы предложения останутся ещё надолго. На этом этапе мы не предвидим никакой передышки”, – добавил он. “Более того, ситуация будет как раз противоположной. Без кардинальных изменений в политике ренты и землеустройства наряду с резкой сменой предпочтений среди покупателей, эти центры станут ещё менее доступными”.

Не стоит недооценивать последствия новых мортгидж правил

Существует и другое мнение по поводу влияния новых квалификационных правил для незастрахованных мортгиджей, вступающих в силу 1 января 2018 года. Глава одной из крупнейших в Канаде независимых фирм, занимающихся анализом фондовых рынков, предупреждает о том, что канадцы могут недооценивать экономическое влияние более строгих мортгидж правил.

В недавнем интервью президент Veritas, Энтони Силипоти, заявил, что влияние нового стресс-теста, вводимого Офисом по надзору за финансовыми институтами для незастрахованных мортгиджей (известный как В-20), может оказать значительный удар по экономическому росту.

“Мы провели серьёзную работу по рассмотрению потенциального влияния изменений В-20 на рост ипотечного кредитования и на ВВП, и мы считаем, что он будет колоссальным”, – указал он. “Это не то, над чем можно просто посмеяться. На наш взгляд, это сократит покупательную способность всех заёмщиков, предоставляющих первоначальный взнос не менее 20%, на целых 25%”.

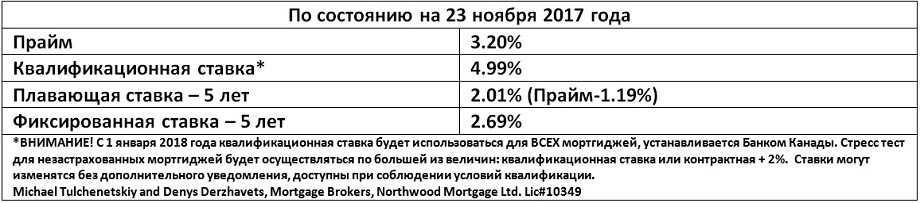

Напомним, новые правила, согласно которым все покупатели должны показать, что они смогут продолжать выплачивать мортгидж при более высоких процентных ставках, вступают в силу 1 января 2018 года. Будущие покупатели должны будут квалифицироваться либо под пятилетнюю ставку Банка Канады, либо под свою контрактную ставку плюс 2%, что будет выше.

Ранее подобный тест применялся исключительно к заёмщикам, которые не могли предоставить первоначальный платёж в размере 20% от общей стоимости покупки.

По словам Силипоти, указанные меры могут помочь альтернативным финансовым институтам удержать клиентов, так как существующим заёмщикам при обновлении своих мортгиджей не придётся квалифицироваться под более высокую ставку. Именно поэтому, если вы планируете рефинансироваться или вам нужны деньги для покрытия существующих долгов или крупных проектов – не ждите, подавайте заявку до того, как новые мортгидж правила вступят в силу 1 января 2018 года.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}