Цены на жильё в Торонто выросли впервые за полгода

Цены на жильё в Торонто выросли впервые за полгода

Канадский рынок недвижимости начал этот год довольно активно: в январе цены на жильё в Торонто выросли впервые за шесть месяцев.

Составной индекс цен Teranet-National в прошлом месяце увеличился на 0.3% по сравнению с декабрём и на 8.7% – по сравнению с годом ранее.

Это выше, чем зарегистрированный в декабре скачок на 0.2%, однако ниже, чем предыдущее годовое повышение на 9.1%.

Напомним, данный индекс измеряет изменения на вторичном рынке односемейных домов, и ежемесячно в отчёте указывается средний показатель за три месяца, чтобы сгладить месячные колебания в цене.

В то время как национальный показатель вырос второй раз со времён месячного снижения в ноябре, лишь четыре из одиннадцати крупных городов продемонстрировали рост цен в январе.

Одним из них был Торонто – здесь повышение составило 0.2% по сравнению с декабрём. Это стало первым подъёмом с середины прошлого года.

Тем не менее, экономист Национального Банка Марк Пинсон предупреждает, что ещё рано указывать на сменившееся направление цен в крупнейшем городе Канады.

“Это укрепление цен на недвижимость в Торонто может отражать спешку с предварительно одобренными мортгиджами перед вступлением в силу более строгих правил квалификации для незастрахованных ипотечных кредитов 1 января”, – заявил он.

Он также добавил, что дальнейший рост мортгидж ставок может всё ещё оказывать влияние на цены в городе.

Индекс Национального Банка, поднявшийся в Торонто на 8.4% с прошлого года, всё равно находится ниже среднего показателя по всей стране.

Данный отчёт был опубликован за день до месячных данных о рынке жилья от Канадской Ассоциации Недвижимости (Canadian Real Estate Association).

Как на Канаде отразятся налоговые реформы в США?

Два крупных канадских банка уже выразили беспокойство по поводу возможного отрицательного влияния новых налоговых реформ в США под руководством Трампа на экономику Канады.

Аналитики банков TD и CIBC на этой неделе представили отчёты, посвящённые тому, как канадские бизнесы потеряли своё конкурентное преимущество перед США и как это может сказаться на экономической активности.

“Прошлое более выгодное положение Канады в корпоративном налогообложении значительным образом ухудшилось, и теперь преимущество на стороне США”, – считают экономисты банка TD.

“Налоговые реформы наряду с растущей неопределённостью вокруг североамериканского соглашения о свободной торговле (НАФТА) увеличивают вероятность того, что поток инвестиций начнёт уходить от Канады в сторону южного соседа”, – указывают они.

Тем временем, стратеги из CIBC заявили, что более низкие налоги в США делают Канаду менее привлекательным местом для размещения головных офисов, а промышленность в стране становится менее конкурентоспособной. Вдобавок, канадские фирмы вскоре столкнутся с более сильными американскими конкурентами при сделках слияния и поглощения.

“С учётом новых налогов главы крупных компаний получают ещё одну причину для размещения или (ещё хуже) перемещения своих офисов в США”, – считают специалисты CIBC.

Напомним, в эту пятницу Министр финансов Билл Морно устраивает в Торонто встречу с ведущими экономистами для предварительного обсуждения бюджета.

Пока всё больше мортгидж заёмщиков получают отказы от крупных банков, брокеры предлагают альтернативные решения

По недавним оценкам, процент отказа заёмщикам в ипотечном кредите от крупных банков и узкоспециализированных финансовых институтов вырос на целых 20% после введения нового стресс теста для покупателей, которым не нужна мортгидж страховка.

Клиенты, не соответствующие высокой планке, обращаются к частным кредиторам, инвестиционным корпорациям и провинциально регулируемым финансовым институтам, которые не обязаны проводить данный стресс тест.

Многие альтернативные институты столкнулись с новым потоком “более качественных” заёмщиков, которые немногим ранее получили бы ипотечный кредит от крупных банков.

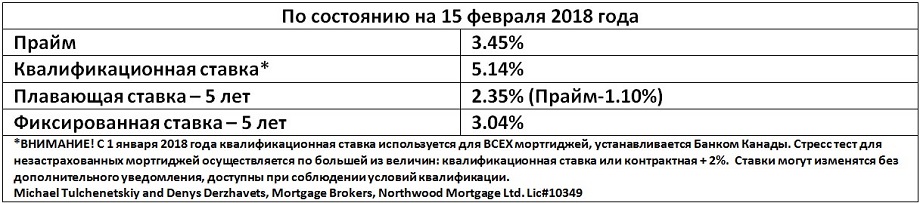

По задумке федерального правительства, введённый пакет мортгидж правил должен сократить объёмы рискованного кредитования на фоне растущего уровня задолженности населения и высоких цен на жильё в некоторых регионах. Чтобы получить кредит у федерально регулируемого финансового института, покупатели обязаны доказать свою способность обслуживать незастрахованный мортгидж, квалифицируясь под контрактную ставку плюс 2% или под пятилетнюю ставку центрального банка (сегодня она составляет 5.14%) – в зависимости от того, какой вариант выше на момент получения одобрения на мортгидж. Напомним, до этого стресс тест уже применялся к владельцам застрахованных мортгиджей.

По словам главы Бюро управляющего по финансовым институтам (OSFI) Джереми Рудина, он осознает, что у более строгих правил могут быть незапланированные последствия, например, обращение заёмщиков к более рискованным организациям, не находящимся под столь жёстким контролем.

“Мы не можем контролировать то, что нам не под силу”, – пояснил он в октябре. “Мы фокусируемся на безопасности и стабильности федерально регулируемых институтов… Это не то, чего бы мы хотели, но у нас нет полномочий это предотвратить”.

В то же время, не стоит бояться использования альтернативного финансирования, которое может стать отличным кратковременным решением для достижения вашей мечты о собственном доме. Вы также можете получить часть капитала в виде наличных или кредитной линии из вашей существующей недвижимости. Мы ежедневно помогаем заёмщикам с собственным бизнесом или клиентам с нестандартными ситуациями, у которых есть определённые трудности с подтверждением своего дохода по жестким правилам больших банков.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}