Канадская и другие крупные мировые экономики замедляются

Канадская и другие крупные мировые экономики замедляются

В понедельник Организация экономического сотрудничества и развития (Organization for Economic Co-Operation and Development – OECD) опубликовала новый отчёт, указывающий на то, что канадские экономические прогнозы значительно ухудшались на протяжении последнего года. Более того, такой обзор касается и большинства других крупных мировых экономик.

“В США и Германии первые признаки замедляющегося роста, появившиеся в отчёте прошлого месяца, подтвердились”, – указывает международное агентство. “Прогнозы более слабого роста всё ещё актуальны для Канады, Великобритании и всей еврозоны, включая Францию и Италию”.

Стоит заметить, что индикатор, используемый OECD, с большой вероятностью отслеживает поворотные моменты в экономике за 6-9 месяцев до их наступления. Аналитики OECD учитывают предварительные заказы, коммерческие товарные запасы, опросы о деловой уверенности и многие другие показатели, чтобы понять, в каком направлении движется экономика.

Показатель менее 100 не обязательно говорит о том, что грядёт рецессия. Это предполагает, что экономика растёт медленнее, чем в среднем. Канада не поднималась выше этого уровня с прошлого мая, а сейчас находится на отметке 99.1.

Данные нового отчёта основаны на цифрах, полученных в ноябре. Показатель для всех наций, исследуемых OECD, оставляет 99.3 – это наиболее низкая отметка с 2012 года.

Бразилия, Индия, Россия и ряд других стран пока компенсируют тенденцию замедления, показывая рост на привычном для них уровне или выше.

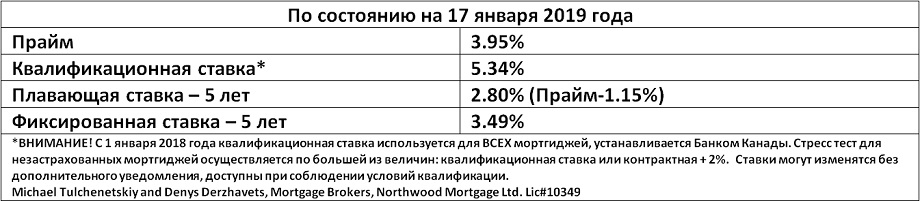

Это исследование еще раз подтверждает наши выводы о том, что Банк Канады будет крайне осторожно подходить к вопросам повышения процентных ставок в этом году. Для клиентов, которые спокойно относятся к небольшим колебаниям платежей, мортгидж с плавающей ставкой остается наиболее правильной стратегией на сегодня.

Половина владельцев HELOC в Канаде не понимают, как это работает

За последние 15 лет кредитные линии под залог жилья (HELOC) превратились в двигатель растущего долга в Канаде. Тем не менее, по данным нового опроса, многие канадцы не понимают, на что они подписались, и не двигаются в направлении их погашения.

Средняя сумма долга более чем трёх миллионов канадцев, владеющих HELOC, составила $65,000. Об этом говорится в новом отчёте Агентства финансовых потребителей Канады (Financial Consumer Agency of Canada – FCAC). Задолженность около четверти владельцев HELOC превышает $150,000.

В то же время, 25% респондентов заявили, что вносят пока лишь ежемесячные платежи по процентам.

В период с 5 по 28 июня Ipsos провели онлайн опрос 4,800 канадцев (большинство являются домовладельцами) от имени FCAC – федерального агентства, пропагандирующего финансовую образованность.

HELOC представляет собой автоматически возобновляемый кредитный продукт под залог капитала в недвижимости. Банки могут давать в долг до 65% от стоимости вашего жилья. Такие кредитные линии относительно легко получить, и банки предлагают их по умолчанию всем, у кого есть капитал в доме.

Из опрошенных домовладельцев 54% имели мортгидж и 35% – HELOC.

“Нельзя отрицать, что для потребителя это – дешёвый источник кредита. Однако его стоит использовать разумно”, – говорит Майкд Туп, стратег из FCAC.

По его словам, проблема заключается в том, что люди берут в кредит больше, чем планировали, и, в итоге, вынуждены выплачивать огромные долги.

Опрос показал, что потребители часто не до конца понимают, каким образом работают подобные кредитные линии.

Лишь половина респондентов знала такие факты о HELOC, как например:

– Банк может поднять ставку по HELOC в любой момент.

– Банк может потребовать выплату долга по HELOC в любой момент.

– Существует плата за перевод HELOC в другой финансовый институт.

– Банк может поднять или понизить кредитный лимит по HELOC.

Напомним, процентные ставки начали расти в 2017 году и продолжили в прошлом. В 2019-ом также ожидается продолжение тенденции. Это влияет на размер процентов данных займов. Ваш HELOC, чаще всего и так более дорогой чем мортгидж, оказывается еще дороже из-за роста процентных ставок.

Почти две-трети респондентов заявили, что использовали свой HELOC исключительно или почти в планируемых целях – как возобновляемый кредит.

В то же время, для некоторых HELOC является рискованным продуктом, так как он съедает их способность накапливать средства, считает Туп.

Капитал, который они накапливают в доме при выплате мортгиджа, помогает им увеличить свои сбережения, но этого не произойдёт, если у них будет долг под залог жилья.

“В результате, вы теряете долгосрочную стоимость мортгиджа в своём доме”, – говорит он.

В отчёте, выпущенном в 2017 году, FCAC указывает, что кредитные линии под залог жилья представляют для некоторых канадцев риск чрезмерного займа.

По данным этого отчёта, большинство потребителей не выплачивают свой HELOC полностью, пока не продают дом.

Новый опрос показал, что около 19% взяли в долг больше, чем они намеревались. А 18% заявили, что не знают точную сумму своей задолженности по HELOC.

Большинство из тех, кто выплачивал лишь минимальные месячные платежи по процентам, являются представителями возрастной группы от 25 до 34 лет. Это вполне закономерно, так как люди на этом этапе жизни часто показывают меньшие доходы и могут ещё иметь студенческие кредиты вдобавок к мортгиджу. Однако, по мнению г-на Туп, это всё равно говорит о недостаточном понимании HELOC.

По данным опроса, 62% из тех, кто вносил лишь процентные платежи, надеются погасить HELOC в следующие 5 лет, что “математически невозможно”, говорит Туп.

Половина канадцев прибегла к HELOC для ремонта, а ещё 22% выбрали этот вариант для консолидации долга. Также частыми причинами были покупки автомобилей и ежедневные расходы.

“Люди должны знать, для чего они будут использовать полученные деньги и как будут погашать долг, чтобы это не превратилось в постоянно возобновляемый кредит”, – подчеркнул Туп.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}