Будут ли банки доплачивать нам за то, что мы берем у них мортгиджи?

Будут ли банки доплачивать нам за то, что мы берем у них мортгиджи?

Стремительный рывок в сторону нулевых или отрицательных процентных ставок в мире только что достиг очередной отметки на своём пути: покупателям в Дании фактически платят за то, чтобы они оформляли 10-летние мортгиджи.

Jyske Bank A/S, третий крупнейший банк в Дании, в начале августа объявил о своей новой ипотечной ставке -0.5%. Тем временем, Nordea Bank Abp предлагает 30-летний мортгидж с годовой ставкой 0.5%, а 20-летний – под ноль процентов.

Годы снижений процентных ставок центральными банками по всему миру изменили традиционную экономику кредитования и заимствования. Это более заметно в Европе, где составная ипотечная ставка в еврозоне сократилась в июне до 1.65%, достигнув наиболее низкого уровня с начала отслеживания показателя в 2000 году.

Хотя некоторые регионы противостояли данной тенденции, стоимость кредитования находится на рекордно низком уровне или вблизи него во многих крупных мировых рынках. Это привело к стремительному росту спроса среди покупателей жилья и жестокой конкуренции за бизнес между финансовыми институтами.

Рассмотрим ставки по всему миру:

США

Средняя американская 30-летняя мортгидж ставка составляет 3.6% – это наиболее низкая цифра с ноября 2016-го. В результате увеличившегося спроса на недвижимость общая задолженность по ипотечным кредитам во втором квартале достигла US$9.41трлн., превысив предыдущий пик во время финансового кризиса 2008-го. Мортгидж брокеры также спешат удовлетворить спрос на рефинансирование: число заявок выросло до самого высокого уровня за три года.

Франция

Французские мортгидж ставки достигли в июне 1.39%, сообщает Банк Франции.

Германия

В Германии ставки также упали до исторически низкого уровня в этом году. Средний десятилетний показатель здесь составляет 1%. Некоторые финансовые институты предлагают мортгиджи под 0.5%, сообщает Interhyp.

Великобритания

В то же время, мортгидж ставки в Великобритании в этом году практически не изменились, несмотря на снижение общей стоимости кредитования на фоне ухудшающейся экономической картины. С января по июль ставка по двухлетнему фиксированному мортгиджу сократилась лишь на 0.08.

Греция

В Греции мортгидж ставки выросли из-за государственного и корпоративного долгов. Средняя плавающая ставка в июне составила 3.08%, что на 0.11% выше, чем годом ранее.

Огромное количество проблемных кредитов у банков Греции означает, что они начали с опаской относиться к выдаче новых кредитов, даже обеспеченных жильём.

Япония

Политика отрицательных ставок Банка Японии способствует доступности ипотечных кредитов. Десятилетняя фиксированная мортгидж ставка здесь составляет около 0.65%, а Sumitomo Mitsui Trust Bank предлагает ипотечные кредиты и вовсе под 0.53%.

Это привело к росту продаж жилья и цен на недвижимость в более крупных городах, последовавших за многолетним циклом снижения после того, как в 1991-ом лопнул рыночный пузырь.

Австралия

Здесь мортгидж ставки сократились почти на 0.40% после ряда последовательных снижений австралийским центральным банком в июне и июле. Средняя плавающая ставка у четырёх крупнейших банков сегодня равна 4.94%.

Снижение мортгидж ставок наряду с ослаблением кредитных правил и неожиданным повторным избранием правоцентристского правительства резко повысили активность на рынке недвижимости Австралии. После двух лет падения, цены на жильё в Сиднее за последние два месяца начали подниматься.

Однако, по мнению исследователя канадского рынка недвижимости Кевина Кармайкла, текущая ситуация, контролируемая Банком Канады, возможно, имеет больше общего с Норвегией, чем с США.

Кармайкл заявляет, что усиливающиеся признаки замедления на мировой фондовой бирже окажут значительно разные влияния на страны по обе стороны границы. Особенно с учётом того, что США в данный момент сталкивается с нарастающим торговым конфликтом с Китаем.

«У Банка Канады, скорее, больше общего с банком Norges (Норвегии), чем с Федрезервом», – говорит он. «Оба банка контролируют богатые экономики средней величины, полагающиеся на сырьевые цены и внешний спрос сильнее, чем большинство развитых экономик. Оба склонны к повышению процентных ставок до тех пор, пока неподконтрольные им факторы не изменят их планы».

В прошлом месяце Банк Канады оставил свою ключевую ставку на уровне 1.75% уже шестой раз подряд. Во время следующего заседания в сентябре Банк, по словам Кармайкла, может последовать примеру Норвегии.

«Мировая картина рисует более серьёзную неопределённость в вопросе будущего процентных ставок», – указывается в недавнем заявлении центрального банка Норвегии, в прошлый раз оставившего ставку без изменений.

Рост рабочей занятости в Канаде несколько замедлился, хотя всё равно остаётся на сравнительно высоком уровне.

«Экспорт неэнергетических продуктов в мае сократился, однако этому предшествовало апрельское повышение. Недавние данные показывают, что компании планировали значительные инвестиции этим летом. В июле цены на нефть упали, однако не столь резко».

В сумме данные результаты говорят о том, что Канаде стоит быть особенно осторожной в вопросе назревающих рисков – рисков, которые могут компенсировать некоторые значительные повышения.

«Банк Канады был вынужден взять паузу прошлой осенью, когда резкое снижение цен на нефть и суровая зима парализовали торговлю в Северной Америке и почти остановили экономику. Теперь Банк столкнулся со слабым спросом на экспорт, который может свести к нулю относительно недавнее восстановление бизнес инвестиций».

Все это может означать, что Банк Канады скорее всего займет выжидательную позицию и пока не будет стремиться за Федеральной Резервной Системой США в вопросе снижения процентной ставки.

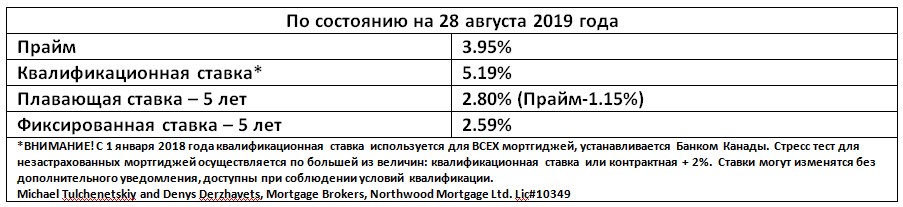

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}