Неожиданные результаты десятилетнего исследования рынка кондоминиумов Торонто

Новое исследование, проводимое на протяжении целых десяти лет, поможет риэлторам и брокерам предоставлять лучшие советы клиентам, желающим приобрести один из наиболее популярных видов недвижимости.

Теперь мы имеем более ясное представление о том, что советовать канадцам, планирующим купить кондоминиум – более правильную картину о правде или мифах, касающихся платы за кондо (maintenance or condo fee). Об этом сообщает сайт condos.ca, опубликовавший исследование об истинных расходах на содержание кондоминиумов в Торонто.

“Исследование подтвердило ряд устоявшихся мнений о платах за содержание кондо, например, чем больше удобств, тем выше плата. В то же время, наиболее значительными увеличителями расходов оказались как раз не те, о которых все думали. Так, бассейн повышает плату, в среднем, лишь на $0.03 за кв. фут”, – указывается в отчёте. “Некоторые пункты, серьёзно увеличивающие ваши расходы, многих удивят, например, истинная стоимость парковки. Вдобавок, более старые кондоминиумы необязательно будут вам дороже обходиться, чем новые”.

В ходе своего исследования condos.ca собрали данные о продажах кондо в Торонто по системе MLS, в том числе и о стоимости содержания жилья, за последние десять лет. По словам компании, эти результаты помогли им создать базу данных с информацией о более чем 660 зданий в Торонто и около 900 зданий в Большом Торонто.

Отчёт также развеял давно существующий миф о том, что более старые здания обычно имеют более высокие расходы на содержание за квадратный фут.

“Скорее всего, данный миф появился, потому что общая стоимость содержания кодно в более старых зданиях обычно превышает расходы по новым апартаментам, так как первые в большинстве случаев имеют более крупную площадь”, – показывает исследование. “Лишь в некоторых зданиях существует стандартная плата за содержание – расходы увеличиваются в зависимости от площади кондоминиума – вероятно, это и повлияло на появление данного мифа. С точки зрения общей суммы расходов, это, возможно, правда, однако при объективном сравнении с расчётом на квадратный фут всё иначе”.

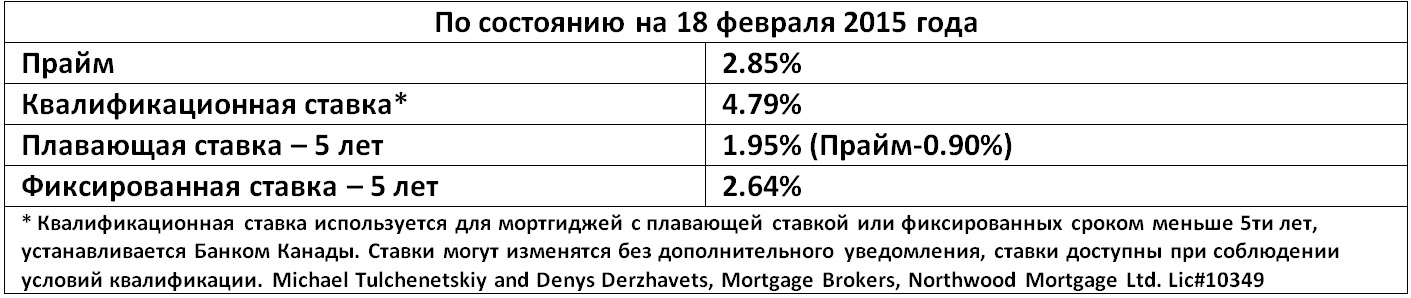

Война мортгидж ставок обостряется – чем приходится жертвовать

Менее чем через месяц после неожиданного решения Банка Канады сократить свою ключевую процентную ставку, набирает обороты новая “война мортгидж ставок”. К всеобщему удивлению, на этот раз её лидерами стали небольшие финансовые институты.

Как известно, крупные канадские банки снизили свои ставки до наиболее низких показателей за последние три года. Тем временем, небольшие кредитные союзы и мортгидж брокеры решили пойти ещё дальше, жертвуя доходами ради привлечения новых клиентов.

Лишь спустя пару недель после того, как большие банки начали предлагать пятилетние фиксированные мортгиджи под 2.84%, средняя дисконтная пятилетняя ставка канадских банков Большой Шестёрки составила 2.79%. В результате, разница между официально объявленной банками ставкой и ставками, которые заёмщики в действительности платят, остановилась на уровне, до этого в последний раз зафиксированном ещё в 2012 году.

В попытке увеличить количество своих клиентов, многие мортгидж лендеры и брокеры предлагают ещё более низкие ставки. Так, некоторые брокеры сегодня предлагают мортгидж с плавающей ставкой ниже, чем 2%, а их пятилетняя фиксированная ставка в некоторых случаях может составлять всего 2.59%!

Борьба за клиентов обострилась после того, как в прошлом месяце центральный банк сократил свою ключевую овернайт ставку до 0.75%. Подлили масла в огонь также слухи об ещё одном возможном снижении в марте или апреле.

Тем не менее, потребителям необходимо быть очень осторожными при изучении “специальных” условий ипотечного договора, которые обычно сопровождают такие низкие ставки. Ради наиболее низкой ставки заёмщикам, скорее всего, придётся пожертвовать очень важными опциями и приготовиться к более крупным штрафам при желании разорвать контракт или полностью погасить свой мортгидж раньше окончания пятилетнего срока. Во время подписания договора никто не думает о преждевременном разрыве контракта, но статистика СМНС доказывает обратное – более 70% заёмщиков разрывают свой пятилетний мортгидж договор раньше срока.

Банк Канады фокусируется на данных рынка труда

Перед следующим своим заседанием, которое состоится в марте, Банк Канады внимательно изучает изменения на рынке труда, считая данный сектор индикатором экономического здоровья страны. Об этом в начале недели заявил официальный представитель Банка.

По словам главного заместителя управляющего, Кэролин Уилкинс, центральный банк, в прошлом месяце удививший всех снижением своей ключевой процентной ставки, также готов принять новые меры для улучшения пока слабого экономического восстановления, на которое негативно повлияло резкое падение цен на нефть.

Данное заявление было сделано на фоне предположений о том, что банк может снова сократить ставку в марте.

В своей речи г-жа Уилкинс подняла вопрос необходимости более детального анализа рынка труда, который показал, что экономике к концу 2014 года для полного восстановления не хватало около 270,000 рабочих мест.

Она также указала несколько пунктов, вызывающих беспокойство, например, среднее количество рабочих часов, которое осталось низким, и тот факт, что более чем каждый четвёртый канадец с частичной занятостью предпочёл бы работу с полноценным графиком.

Следующее заседание Банка Канады состоится 4 марта, и есть большая вероятность увидеть очередное снижение ставок.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}