Снижение ставки Банком Канады и ставки прайм – что это значит для вас?

На прошлой неделе Банк Канады сократил свою ключевую процентную ставку на 0.25% до 0.50%, заявив, что неожиданное снижение экономического роста в первой половине года увеличило простой производственных мощностей, а также усилило давление на снижение инфляции.

“В данный момент необходимо дополнительное кредитно-денежное стимулирование, чтобы помочь экономике полностью нормализоваться и поддерживать инфляцию на целевом уровне”, – указывается в официальном заявлении центрального банка.

Напомним, руководитель Банка Канады, Стивен Полоз, предполагал, что к данному моменту экономика полностью восстановится после удара, нанесённого нефте- экспортно- ориентированной экономике Канады, резким снижением цен в первом квартале. Однако, этот прогноз оказался крайне оптимистичным. Теперь, по мнению Банка, во втором квартале экономика Канады при годовом сравнении сократилась на 0.5% вместо того, чтобы вырасти на 1.8%, как указывалось в апрельском прогнозе.

Стоит заметить, что банк не использовал слово “рецессия”, однако ожидания негативного роста в первом и втором кварталах этого года соответствуют именно техническому описанию рецессии.

Банк также признал повышенную уязвимость экономики, вызванную горячими рынками недвижимости Торонто и Ванкувера, а также растущим уровнем задолженности населения (это и было главной причиной, по которой некоторые экономисты призывали не снижать ставки), однако, указал, что экономика проходит “сложный этап адаптации”, который требует дополнительного стимулирования. Банк всё ещё прогнозирует мягкое приземление рынка недвижимости.

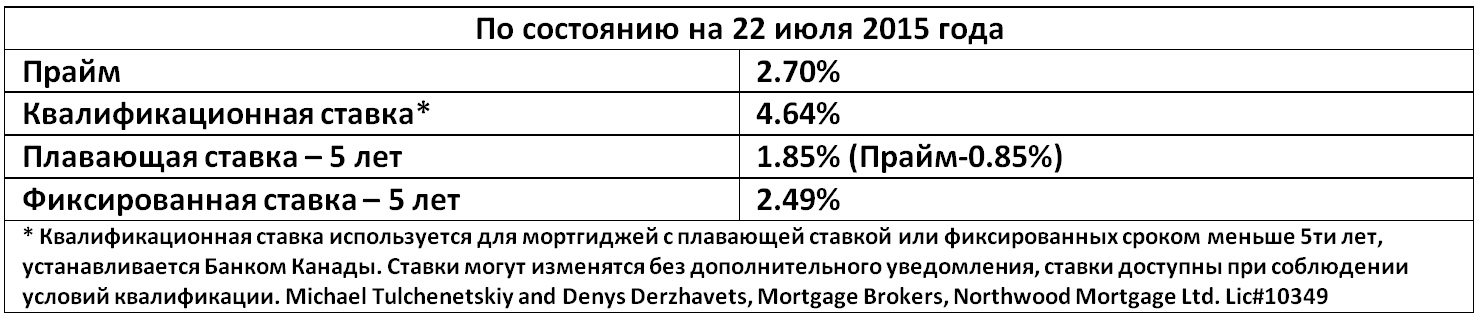

Спустя менее, чем 24 часа после того, как Банк Канады сократил свою ключевую процентную ставку, канадские банки частично последовали данному примеру и сократили свои прайм ставки на 0.15% до 2.70%.

Напомним, это уже второе снижение процентной ставки Банком Канады в этом году. Когда в январе сокращение составило 0.25%, крупные банки также лишь частично урезали свои прайм ставки.

Изменения прайм ставки напрямую влияют на платежи по таким займам, как ипотечные кредиты или кредитные линии с плавающими ставками.

Для обладателей мортгиджей с плавающей процентной ставкой (с меняющейся суммой платежей) это означает снижение месячных платежей приблизительно на $7.30-$7.50 за каждые $100,000 оставшегося кредита. Иными словами, если у вас плавающий мортгидж на сумму в $400,000, то со следующего месяца вы будете экономить, примерно, по $30.

В связи с понижением ставки Прайм, мы можем предложить нашим клиентам супер низкий мортгидж с плавающей ставкой под 1.85% (при условии соблюдения требований квалификации)!

Грядет ли новое ужесточение мортгидж правил?

Согласно внутренней информации, полученной изданием Financial Post, федеральное правительство возможно готовит новые меры по охлаждению горячего канадского рынка недвижимости и в данный момент активно рассматривает решение увеличить сумму минимального первого платежа (down payment), необходимую для покупки дома.

Источники указывают, что Оттава уже изучает предложения о повышении минимального первоначального взноса с 5%. Вдобавок, есть вероятность добавления определённых ограничений в случае дорогих домов. Это нанесёт наиболее сильный удар по самым дорогостоящим рынкам Канады: Торонто и Ванкуверу.

“Правительство определённо рассматривает данные изменения, однако, это не значит, что они будут введены”, – считает один приближённый к департаменту источник, который попросил остаться анонимным. Другой источник также подтвердил информацию о том, что Оттава думает об увеличении минимального первоначального взноса.

Тем временем, источник из Департамента Финансов отрицает подобные предположения.

Фил Сопер, глава Royal LePage Real Estate Services Inc., заявил, что недавнее снижение процентной ставки Банком Канады, скорее всего, станет хорошей новостью для индустрии недвижимости и в ближайшее время увеличит цены на жильё. “Люди не покупают дома, исходя из их стоимости, они приобретают их, основываясь на предстоящих ежемесячных расходах, связанных с покупкой. Когда данные расходы сокращаются, они рассматривают возможность покупки более дорогой недвижимости”, – говорит он. Однако в долгосрочной перспективе он всё ещё обеспокоен перегревом рынка недвижимости и потенциальной коррекцией (снижением) цен.

Представители индустрии недвижимости настаивают на том, что у повышения минимального первоначального взноса нет никаких положительных сторон, так как некоторые заёмщики и так прилагают огромные усилия, чтобы насобирать достаточное количество денег для покупки жилья в наиболее горячих рынках Канады.

“Главный недочёт новых ограничений заключается в том, что сильнее всего они повлияют на покупателей первой недвижимости (first-time home buyers), а ведь они не являются основной проблемой. Это не они покупают отдельно стоящие дома (detached homes) стоимостью более $1млн.”, – говорит г-н Сопер.

Один из рассматриваемых правительством сценариев предполагает увеличение первоначального взноса лишь в случае дорогих домов – это изменение чётко нацелено на Торонто и Ванкувер, где цены на жильё значительным образом увеличили средние национальные показатели.

В числе других вариантов, Департамент Финансов также размышляет о максимальной 20-летней мортгидж амортизации. Более длительный срок позволяет потребителям вносить меньшие месячные платежи и поэтому квалифицироваться под более крупный кредит.

Общие ужесточения мортгидж правил правительством Канады – это пока лишь утечки и предположения, однако уже на этой неделе мы начали получать уведомления от разных банков и финансовых институтов о реальных изменениях в программах для работающих на себя и владельцев собственного бизнеса (self employed). Данные изменения реально усложняют процесс получения мортгиджей по программам с так называемым “заявленным доходом” (stated income).

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}