RBC прогнозирует снижение активности на рынке недвижимости из-за роста ставок в 2016 году

По данным нового отчёта RBC Economics, активность на рынке недвижимости Канады незначительно уменьшится в следующем году, так как процентные ставки начнут повышаться.

Отчёт оценивает риск резкого спада на рынке как низкий, заявляя, что экономика будет расти, а процентные ставки, скорее всего, начнут постепенно повышаться в следующем году.

Тем не менее, банк считает, что рынок может столкнуться с серьёзным спадом, если уровень рабочей занятости сократится из-за глубокой рецессии или стремительного роста ставок.

Что касается влияния низких цен на нефть, то, по мнению RBC, оно был недостаточно сильным для серьёзного ухудшения состояния канадского рынка недвижимости.

На самом деле, банк заявляет, что рынок может показать рекордные результаты в этом году, даже несмотря на снижение активности вторичного рынка в таких зависимых от нефти провинциях, как Альберта и Саскачеван.

По словам RBC, в других регионах исторически низкие мортгидж ставки поддерживают спрос на недвижимость, особенно в Онтарио и Британской Колумбии.

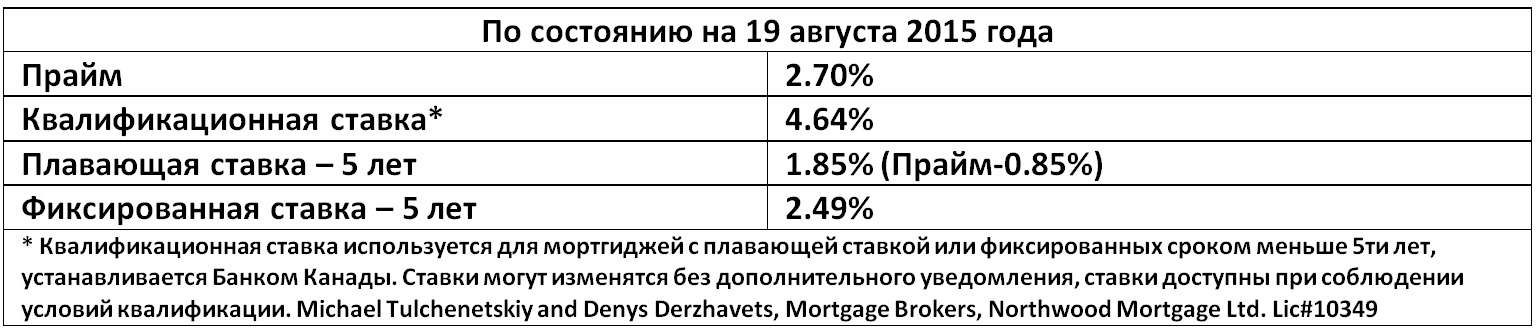

Как известно, в июле Банк Канады сократил свою овернайт ставку, которая влияет на мортгиджи и другие кредитные продукты с плавающей ставкой, на 0.25% до 0.50%.

RBC прогнозирует повышение данной ставки Банком на 0.75% до 1.25% во второй половине 2016 года.

В отчёте также предполагается, что охлаждение рынка будет умеренным и постепенным – к примеру, продажи на вторичном рынке недвижимости за несколько лет упадут менее чем на 10%, а рост цен в 2016-ом замедлится до 3.2%.

“На наш взгляд, риск рыночного спада (например, снижения национальных продаж на вторичном рынке более чем на 25%) крайне низок по трём основным причинам”, – говорится в отчёте. “Во-первых, мы считаем, что канадская экономика будет расти, создавать новые рабочие места и способствовать росту дохода населения. Значительные спады на рынке недвижимости обычно совпадают с рецессией”.

Остальные две причины – это высокий уровень иммиграции и очень плавное повышение процентных ставок в будущем.

Лимит снятия денег с RRSP для покупки дома планируют увеличить

Для покупателей первой недвижимости (First-time buyers), у которых на Зарегистрированном Пенсионном Сберегательном Плане (RRSP) уже накопилось $35,000, приобрести дом вскоре станет немного легче. Консервативная партия предлагает увеличить максимальную сумму снятия денег с RRSP по Программе Покупки Дома (Home Buyers’ Plan – HPB).

“Сегодня я заявляю, что переизбранное правительство снова увеличит данное ограничение – на этот раз с $25,000 до $35,000”, – заявил Премьер-министр Стивен Харпер на недавней встрече с избирателями. “Данным повышением мы продолжим помогать семьям ощущать гордость и чувствовать уверенность в завтрашнем дне от владения собственным домом”.

Доступ к дополнительным $10,000 для внесения первоначального мортгидж платежа (down payment) позволит квалифицированному покупателю купить жильё на $200,000 дороже при условии минимального платежа в 5%. Естественно, заёмщику всё равно придётся доказать, что он в состоянии позволить себе столь крупный ипотечный кредит, соответствуя требованиям дохода, коэффициента задолженности, кредитного рейтинга и т.д.

Данное повышение станет лишь вторым со времён запуска программы НВР в 1992 году. С тех пор цены на недвижимость взлетели на 205%, однако максимальная сумма снятия денег по данному плану была увеличена всего на 25%.

По данным Канадской Ассоциации Аккредитованных Мортгидж Профессионалов (СААМР):

l Покупатели первой недвижимости совершают 45% всех продаж

l Большинство из них составляют потребители возрастом от 25-ти до 34-х лет

l Средняя стоимость приобретаемого ими жилья равна $308,000

l Средняя сумма их первоначального платежа составляет $67,000 (21% капитала).

Лишь часть покупателей-новичков сможет извлечь пользу из данного изменения, так как средний взнос RRSP составляет лишь $3,500 в год, и только 10% покупателей данной категории используют RRSP для внесения первоначального платежа.

Те же, кто всё-таки использует эти дополнительные $10,000 для получения мортгиджа, за пять лет смогут сэкономить более $1,000 на процентах при текущих ставках. Недостаток данного варианта заключается в том, что вы не сможете воспользоваться отсрочкой выплаты налогов на рост инвестиций.

Fitch Ratings подтвердил рейтинг ААА для Канады

Агентство Fitch Ratings на этой неделе подтвердило наивысший кредитный рейтинг Канады.

Рейтинг ААА, присвоенный Канаде, поддерживается её развитой, диверсифицированной и высокодоходной экономикой. Общий политический курс Канады остаётся стабильным и четким, и он поддерживает развитие и низкий уровень инфляции.

Резкое снижение цен на нефть со второй половины 2014 года повлияло на инвестиции в нефтяной сектор, сократило ВВП и, скорее всего, привело к мягкой рецессии в первой половине этого года. Канада является второй наиболее зависимой от сырья экономикой с рейтингом ААА после Австралии.

Два сокращения процентной ставки Банком Канады в 2015-ом свидетельствуют о гибкости государственной кредитно-денежной политики. Курс канадского доллара резко упал по отношению к доллару США – своему главному торговому партнёру. Улучшенная конкурентоспособность канадских товаров будет способствовать увеличению экспорта и восстановлению экономики во второй половине 2015-ого и увеличению роста до 1% в этом году. В 2016-ом агентство ожидает 2%-ый рост, поддерживаемый экономическим ростом в США.

По мнению Fitch, высокий уровень задолженности населения (который стабилизировался на уровне около 165% от располагаемого дохода) и завышенные цены на недвижимость представляют угрозу для канадской экономики, однако без значительного спада на рынке труда или резкого повышения процентных ставок данные риски вполне контролируемы.

По данным Fitch, государственная Канадская Ипотечная и Жилищная Корпорация (СМНС) имеет портфель застрахованных мортгиджей обьемом около 27% от ВВП, однако, благодаря грамотным ограничительным мерам, данный показатель постепенно сокращается, и CMHC обладает достаточным собственным капиталом.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}