Как защитить себя от падения цен на недвижимость?

Правительство может мгновенно охладить рынок недвижимости, повысив минимальный первоначальный платёж (down payment) до 10%.

Это довольно кардинальная и маловероятная сегодня мера, так как цены на жильё вне Ванкувера, Торонто и Гамильтона растут либо умеренными темпами, либо и вовсе снижаются. Так почему бы не поступить следующим образом: предупреждать всех покупателей первой недвижимости неофициально рассчитывать на 10%-ый первоначальный взнос. Интересную схему предлагает финансовый советник и колумнист газеты “Глоб энд Мейл”, г-н Роб Каррик. Он предлагает систему 10/10: внесение 10% первоначального взноса и готовность для покупающих с минимальным взносом, не продавать свой дом в течение 10 лет в случае коррекции (снижения) цен.

Если вы сегодня покупаете дом, вам необходимо быть готовыми к возможности снижения цен. Канадская Ипотечная и Жилищная Корпорация (Canada Mortgage and Housing Corp. – СМНС) предупреждает о том, что стоимость жилья превысила необходимые параметры в 11-ти из 15-ти главных рынках, а Торонто, Виннипег, Реджайна и Саскатун являются особыми поводами для беспокойства.

На прошлой неделе Канадский Центр Альтернативной Политики (Canadian Centre for Policy Alternatives – ССРA) осветил риски, связанные с потенциальным падением цен на недвижимость, в своём отчёте о влиянии на молодых домовладельцев. По подсчётам ССРА, 20%-ое снижение цен приведёт к тому, что 169,000 домовладельцев возрастом от 20-ти до 30-ти лет будут должны по мортгиджу больше, чем стоит их дом. Это практически каждый десятый домовладелец в данной возрастной группе. Звучит слишком экстремально? Даже небольшое снижение может навредить тем, кто с трудом накопил на 5%-ый взнос.

Представляем вам Мистера и Миссис Покупателей – милую молодую пару, которая внесла минимальные $20,000 в качестве первоначального платежа для покупки дома стоимостью в $400,000. Вдобавок, им пришлось заплатить $13,680 за мортгидж страховку. Данная сумма была добавлена к основной части ипотечного кредита пары, увеличив их общую задолженность до $393,680 и сократив их капитал в доме до 1.6%.

Предположим, что на протяжении следующего года рынок недвижимости разворачивается, и Покупатели узнают, что стоимость их дома упала на 10%. Даже увеличивая свой капитал в доме с помощью регулярных мортгидж платежей, они всё равно окажутся “под водой” (с большей задолженностью по мортгиджу, чем стоимость их дома). Если они захотят переехать, им придётся выплатить банку разницу между более низкой стоимостью их дома и остатком по их мортгиджу.

Хорошо, предположим, они остаются на месте. Так как они платили вовремя и не пропустили ни одного платежа по мортгиджу, их банк, скорее всего, не будет докучать им с пополнением их капитала, чтобы вернуться к 5%. “Если вы платите, как оговорено, у вас есть вероятность выйти сухими из воды”, – заявил Роберт МакЛистер из IntelliMortgage.

Ситуация усложняется, когда наступает время обновления кредита. Пара не может искать ипотечный кредит с наилучшей процентной ставкой, если они не понизят свой существующий мортгидж. Как минимум, они могут надеяться на конкурентную ставку от их текущего банка, не правда ли?

Может быть, и нет. По словам г-на МакЛистера, финансовые институты, особенно крупные банки, имеют доступ к огромному количеству информации о рынке недвижимости. Если цены на недвижимость в районе проживания Покупателей падают, их банк может признать, что шансы данной пары получить хорошую ставку довольно ограничены.

“Если мы столкнёмся с таким сценарием, я не удивлюсь, если банк предложит менее конкурентные ставки при обновлении мортгиджа”, – указал г-н МакЛистер.

Внесение, как минимум, 10%-ого первоначального взноса предоставляет определённую защиту против снижения цен и вышеописанного сценария.

Горячий рынок недвижимости уже не является таким в национальных масштабах: Ванкувер, Торонто и Гамильтон ещё продолжают показывать внушительный рост цен, но столь стремительные темпы зарегистрированы лишь в этих городах. Однако вопрос защищённости крайне важен, независимо от того, где вы планируете приобрести жильё.

Экономика Канады нуждается в стимулировании

“Канадская экономика нуждается в бюджетном стимулировании. Риск в данном случае мал и не является чрезвычайно опасным”, – заявляет Д-р Шерри Купер, главный экономист DLC. “США совершили ошибку, не предоставив достаточного стимулирования пострадавшей после финансового кризиса экономике. Канаде не стоит следовать данному примеру”.

Именно после финансового кризиса 2008 года рынок недвижимости США рухнул, что привело к огромному количеству конфискованных домов и к “ядерной зиме” на американском ипотечном рынке.

По словам нового Министра Финансов Канады, Билла Морно, бюджет находится в большем дефиците чем “нам сообщили в бюджете на 2015-ый”, так как экономический рост ухудшился, и правительству пришлось сократить свои прогнозы на следующий год.

Министр заявил, что дефицит бюджета составит около $3 млрд. на текущий год и $3.9 млрд. – на 2016-17. Более того, в 2018-19 дефицит продолжится. Более низкие прогнозы прибавляют ещё $1.5 млрд. к предполагаемому дефициту на 2015-16 и $3 млрд. на каждый из пяти лет, начиная с 2016-17. Данные подсчёты не включают в себя предстоящие затраты на инициативы по стимулированию экономики от Либеральной партии.

“Мы столкнулись с внешними силами, которые ослабили крайне важный сектор нашей экономики. Тяжело заработанный экономический рост позволяет нам теперь принять серьёзные меры по восстановлению экономики и улучшению нашей продуктивности и конкурентоспособности в следующие десять лет”, – считает Др. Купер. “Мы должны воспользоваться этой возможностью, и это несомненно повлечёт за собой дефицит бюджета в ближайшее время более чем в $10 млрд.”.

Тем временем, г-н Морно не ответил, остался ли он верен цифре дефицита годового бюджета в размере $10 млрд. на следующие три года. Он не уточнил, какие именно изменения ожидают будущий бюджет (дата выхода которого пока не указана), однако заявил, что правительство будет стимулировать экономику крайне взвешенно.

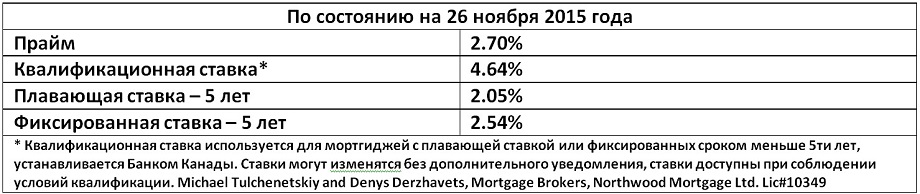

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}