Новые мортгидж правила не смогут быстро охладить рынок недвижимости

Согласно новым правилам, покупатели дорогой недвижимости, желающие квалифицироваться под мортгидж со страховкой от СМНС, уже с 15 февраля 2016 года должны будут вносить первоначальный взнос (down payment) в размере 5% с первых $500,000 от стоимости дома плюс 10% от суммы, превышающей данный порог до $1 млн. Недвижимость стоимостью более миллиона долларов не подходит для программ мортгидж страхования и покупателям чаще всего необходим первоначальный взнос более 20%.

Чтобы оценить потенциальный эффект грядущих изменений мортгидж правил, стоит учесть, что это уже пятая попытка правительства “охладить” рынок недвижимости посредством ужесточения правил для застрахованных мортгиджей.

Сначала, в июле 2008-го, правительство повысило сумму минимального первоначального взноса с 0% до 5% и сократило максимальный срок амортизации с 40 до 35 лет. Затем, в феврале 2010-го, заёмщики, желающие получить мортгидж с плавающей ставкой или фиксированный на срок менее пяти лет, должны были квалифицироваться под единый пятилетний квалификационный процент, регулируемый Банком Канады.

В начале 2011-го правительство уменьшило максимальный срок амортизации с 35 до 30 лет, сократило максимальный размер застрахованного рефинансирования с 90% до 85% и отменило страхование кредитных линий под залог жилья (home equity credit lines – HELOCs).

Далее, в середине 2012-го, максимальный амортизационный срок для застрахованных мортгиджей был уменьшен с 30 до 25 лет, было отменено мортгидж страхование для недвижимости стоимостью выше $1 млн., а максимальный размер рефинансирования был сокращен с 85% до 80%. Вдобавок, в 2012-ом, Коэффициент обслуживания долга, как процент от располагаемого дохода, был зафиксирован на уровне 39%, а коэффициент обслуживания всех долгов – на отметке 44% – для определенных уровней кредитного рейтинга.

Хотя в заявлении Министерства Финансов открыто это сказано не было, вполне очевидно, что правительство пытается охладить продажи в Ванкувере и Торонто – единственных крупных регионах, в которых средняя стоимость жилья превышает $500,000, а рост цен за последний год составил 17.8% и 10.3%, соответственно.

На наш взгляд, влияние этой попытки федерального правительства охладить крайне высокий спрос на недвижимость в двух наиболее горячих рынках страны будет ограниченным по ряду причин.

Во-первых, по данным СМНС, опубликованным в сентябре, лишь относительно небольшой процент (около 6%-7%) застрахованных заёмщиков получили кредиты, превышающие сумму в $600,000. Это подтверждает мнение о том, что подавляющее большинство покупателей жилья в Торонто и Ванкувере приобретают уже не первую собственность или являются иностранными покупателями, и способны квалифицироваться под традиционный незастрахованный мортгидж с первоначальным взносом выше 20%. К тому же, в то время, как более высокие цены заставляют местных покупателей уйти с рынка, иностранные покупатели остаются изолированными от резкого роста цен за счёт снижения стоимости канадского доллара по сравнению с американским, которое мы наблюдаем уже на протяжении 12 месяцев.

Учитывая всё это и тот факт, что указанные правила не вступят в силу раньше середины февраля, экономисты прогнозируют всплеск активности и рост продаж в январе, спровоцированный волной покупателей, которые захотят избежать более высокого первоначального взноса для недвижимости стоимостью от $500,000 до $1,000,000. Тем не менее, отсроченный эффект новых правил может всё-таки охладить спрос на рынке недвижимости во второй половине 2016-го, особенно в Ванкувере и Торонто.

Какие мортгидж тенденции ожидают нас в 2016 году?

Мортгидж ставки не должны были упасть до рекордно низкого уровня в 2015-ом году. Как минимум, так ответили бы экономисты и Банк Канады ещё два года назад. Но это всё-таки произошло. И, несмотря на все разговоры о повышении ставок, канадские проценты по ипотеке могут снова обновить самые низкие рекорды в 2016-ом.

Однако в ближайшие 12 месяцев процентные ставки не станут единственным пунктом, который подвергнется изменениям. Далее представляем вашему вниманию четыре мортгидж тенденции, за которыми стоит следить в следующем году.

Более низкие ставки компенсируют высокие ставки

Затрудняя неожиданное экономическое восстановление, мортгидж ставки могут упасть до нового рекордно низкого уровня в 2016-ом. Однако они не будут такими низкими, какими могли бы быть, ведь Оттава повышает стоимость правительственной гарантии и заставляет банки удерживать более крупный капитал на случай невыплат мортгиджей. Вдобавок, инвесторы требуют более высоких доходов, чтобы скомпенсировать принимаемый риск. В итоге, для финансовых институтов продажа ипотечных кредитов инвесторам и удерживание мортгиджей в своих отчётных балансовых ведомостях подорожает. Как обычно, банки не возьмут эти расходы на себя, а переложат их на заёмщиков.

Горячие и холодные рынки недвижимости

Недавно средняя стоимость недвижимости в Канаде достигла рекордно высокого уровня, но если исключить из подсчётов Онтарио и Британскую Колумбию, то окажется, что на самом деле цены упали по сравнению с предыдущим годом на 4.7%. Канадский рынок показывает две степени активности в зависимости от расположения. В случае горячих рынков Торонто и Ванкувера требования более высокого первоначального взноса (down payment), вводимое федеральным правительством в феврале 2016 года, окажет небольшое влияние. Тем временем, слабые рынки столкнутся с более значительным снижением продаж в секторе дорогостоящих домов.

Больше пропущенных платежей?

Казалось бы, правительство ежегодно вводит новые мортгидж правила, условия кредитования становятся жёстче, а рынок недвижимости – безопаснее. Но есть одна вещь, которую Оттава не может контролировать – это мировая экономика. Вопреки промышленному росту, вызванному более дешёвым канадским долларом, мировой экономический рост замедляется. В сочетании с падением цен на нефть это значит, что больше канадцев может остаться без работы. А когда люди теряют работу, они пропускают мортгидж платежи.

Расцвет частного кредитования

Ужесточение мортгидж правил делает банки более придирчивыми в выборе тех, кому выдавать кредиты – это хорошая новость для финансовых институтов, специализирующихся на заёмщиках из категории высокого риска. Этот год может стать очень удачным для сектора частного кредитования. Подобные институты смогут выдавать более крупные кредиты, так как новые правила помогут частным мортгидж корпорациям накопить капитал. Однако, обеспокоенное правительство будет активно следить за данным “теневым кредитованием” в следующем году.

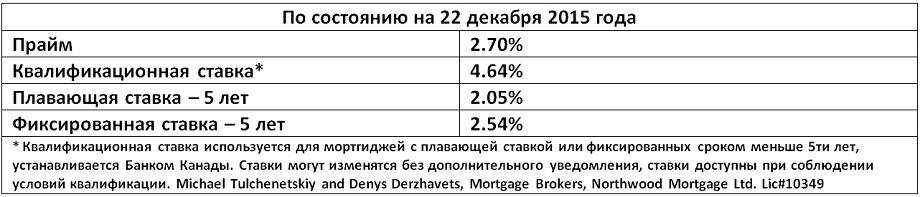

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}