Мортгидж ставки могут остаться без изменений, несмотря на недавний цикл повышений

Мортгидж ставки могут остаться без изменений, несмотря на недавний цикл повышений

В эту среду Банк Канады оставил свою ключевую процентную ставку без изменения на уровне 0.50%, хотя и сократил свои прогнозы относительно экономического роста из-за падающих цен на сырьевые товары.

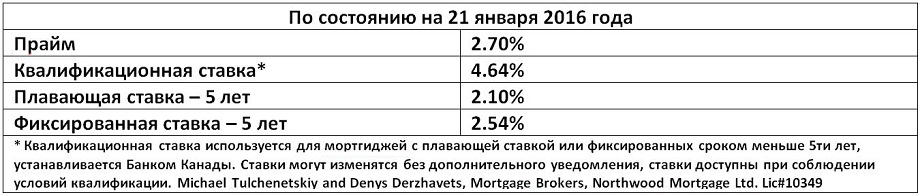

Тем временем, прайм ставка коммерческих банков остаётся равной 2.70%. Эту ставку коммерческие банки взимают со своих наиболее кредитоспособных клиентов, и она вряд ли значительным образом изменится в ближайшее время.

Изменения ключевой ставки Центробанка – процентной ставки, под которую коммерческие банки кредитуются и выдают друг другу краткосрочные займы – традиционно оказывают сильное влияние на канадский рынок ипотечного кредитования. Большие коммерческие банки обычно следуют за изменениями ставки Банка Канады и изменяют свою прайм ставку, от которой затем рассчитываются платежи по мортгиджам и кредитным линиям. Однако, даже если бы центральный банк заявил об изменении ставок в среду, на ипотечные кредиты это, вероятно, повлияло бы незначительно. Дело в том, что влияние центрального банка на рынок недвижимости уменьшилось за последние годы. Когда Банк Канады сокращал свою ключевую процентную ставку на 0.25% в прошлом году, коммерческие банки снижали свои прайм ставки всего на 0.15%. В этот раз коммерческие банки могли попросту проигнорировать снижение и оставить свои прайм ставки без изменений.

Обычно такое беспокойное состояние экономики, в котором находится сегодня Канада, с ценами на нефть ниже $30 US за баррель и курсом луни ниже 70 центов США, может привести к снижению стоимости мортгиджей, особенно фиксированных ставок.

Причиной тому тот факт, что фиксированные мортгиджи напрямую связаны с доходностью государственных облигаций, которые сегодня находятся на рекордно низком уровне из-за обеспокоенности инвесторов.

Тем не менее, все крупные банки заявили о повышении мортгидж ставок с декабря.

Проценты по ипотечным кредитам понемногу повышаются последние несколько месяцев, и этот факт мог заставить некоторых домовладельцев насторожиться. Повышения ставок частично спровоцированы новыми мортгидж правилами, разработанными с целью уменьшения угрозы для индустрии недвижимости, а также увеличению требований к коммерческим банкам по сумме капитала и резервным фондам на случай резкого роста просрочек и невыплат по ипотечным кредитам.

По словам экономистов, несмотря на нестабильное положение мортгидж рынка, который уже столкнулся с неожиданным ростом ставок, не стоит переживать, что ваши месячные платежи в скором будущем существенно увеличатся.

Следующее заседание Банка Канады состоится 9 марта.

Молодым канадцам приходится труднее, чем их родителям

“Каждое поколение должно трудиться, не покладая рук”. “За своё будущее нужно заплатить”. Подобные фразы часто произносит старшее поколение канадцев, предупреждая своих детей о грядущих трудностях и неудачах. Однако исследование профессора из Университета Британской Колумбии (UBC) утверждает, что поколению “бумеров” стоит быть менее надменными: на самом деле, современной молодёжи намного труднее добиться успеха, чем их родителям – и это заставляет их значительным образом оттягивать момент создания семьи или даже покупки собственного жилья.

Молодые покупатели сталкиваются с невероятно высокими ценами на недвижимость, более дорогостоящими мортгиджами и дорогим обучением детей. Об этом сообщает Пол Кершоу из UBC. И с более низкими зарплатами сегодняшней молодёжи пришлось бы ежегодно работать на несколько месяцев больше, чтобы иметь те же денежные возможности, что были у их родители.

“Тяжёлая работа сегодня оплачивается не так, как раньше”, – заявил г-н Кершоу. “Основные расходы стремительно растут, а доходы лишь сокращаются. И в случае молодых потребителей сектор недвижимости находится в самом центре ухудшения их уровня жизни”.

В 1976 году средняя стоимость жилья в Канаде составляла всего $206,000 при переводе на сегодняшние доллары. Сейчас, данный показатель составляет в два раза больше – $408,000.

По мнению г-на Кершоу, низкие процентные ставки могли бы улучшить уровень доступности жилья, однако на сегодняшний момент этого недостаточно.

Он указал, что даже при высоких ставках от 10.3% до 13.4%, которые канадцы выплачивали в конце 1970-х, средний месячный мортгидж платёж составлял $1,479 в сегодняшних деньгах.

Сейчас ставки находятся на исторически низком уровне, а средний месячный ипотечный платёж составляет $1,785, что на $300 выше, чем в 1970-х.

Вдобавок, средняя зарплата молодых канадцев оказалась ниже на 9%. Это значит, что им пришлось бы работать дополнительные 13 часов в месяц, чтобы покрыть указанные мортгидж расходы. В сумме, это составляет дополнительный месяц работы в год. В Ванкувере, где средняя стоимость дома со времён 1976-ого увеличилась втрое и теперь равна $812,000, молодёжи приходится ещё труднее, так как средний мортгидж платёж тут составляет $3,555 – почти вдвое больше, чем приходилось платить их родителям.

Ещё одни неутешительные данные исследования указывают, что в 1976-ом среднестатистическому канадцу было необходимо около пяти лет, чтобы накопить на первоначальный мортгидж взнос (down payment). Сегодня же показатель вырос до 12-ти лет в среднем по Канаде. В Торонто – до 15-ти, в Британской Колумбии – 16-ти, а в Ванкувере – вообще до 23-х лет.

ВНИМАНИЕ! Банк Канады оставил свою ключевую процентную ставку без изменения – как это повлияет на рынок недвижимости и ипотечного кредитования?

В воскресенье, 24 января с 10 утра, в гостях “Радио Плюс” на волне AM1430 мортгидж брокер Михаил Тульченецкий, главный эксперт Радио Плюс по вопросам экономики и финансирования недвижимости, ответит на любые ваши вопросы по теме мортгиджей и финансирования недвижимости.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}