Рынок недвижимости Торонто оказался горячее Ванкувера

Рынок недвижимости Торонто оказался горячее Ванкувера

Согласно последним данным, в то время, как сектор недвижимости Ванкувера, возможно, вскоре начнет демонстрировать 10%-ое снижение цен на волне нового налога для иностранных покупателей, Торонто становится наиболее динамичным и быстро растущим рынком недвижимости Канады.

Экономист банка TD, Дайана Петрамала, указала на недавние цифры из отчёта Совета Недвижимости Торонто (Toronto Real Estate Board), в частности, на 18%-ое годовое повышение цен, зарегистрированное в прошлом месяце.

“Рост цен в Торонто с начала 2015 года теперь более стремителен, чем в Ванкувере”, – заявляет аналитик. Среди главных причин такого повышения г-жа Петрамала называет значительное улучшение основных экономических показателей в данном регионе.

“Рост уровня рабочей занятости в этом году пока что составляет около 3% при годовом сравнении – это почти втрое больше национальных результатов”, – пояснила она. “А население возрастом от 30-ти до 40-а лет (находящиеся в стадии покупки первого жилья) стремительно увеличивалось за последние 2 года, повышая, тем самым, спрос на рынке недвижимости”.

“Также не стоит забывать о привлекательности города в глазах иностранных покупателей. Поиск источников дохода по всему миру будет и далее поддерживать уровень инвестиций в недвижимость”.

По мнению г-жи Петрамалы, ещё одним преимуществом, усиливающим перспективы Торонто стать лучшим местом для покупки недвижимости в Канаде, является относительная доступность жилья по сравнению с Ванкувером и другими лидирующими мировыми рынками.

“Сочетание высокого иностранного и местного спроса в сумме с ограниченным рыночным предложением, скорее всего, будет способствовать двухзначному росту цен в Торонто до конца этого года и даже в начале 2017-ого”, – считает она. “Вдобавок, дополнительный налог на передачу собственности для иностранных покупателей в Ванкувере, заставит всё больше иностранцев переключиться на Торонто”.

Банк Америки считает недвижимость в Канаде дешёвой

Главный финансовый институт США заявляет своим клиентам, что канадский рынок недвижимости остаётся дешёвым – особенно, если вы совершаете покупку не за “луни”.

Bank of America Merrill Lynch Global Research в среду коснулся темы канадской системы ипотечного кредитования, политической инфраструктуры и каналов секьюритизации. Один из выводов института может шокировать некоторых канадцев в Торонто и Ванкувере, а именно утверждение, что рынок недвижимости Канады не является таким уж дорогим.

“Дома в Канаде сейчас дешевле как в переводе на доллары США, так и на китайские юани, если сравнивать с 2010-2014 годами. Несмотря на стремительные темпы роста цен на жильё, недвижимость Канады остаётся привлекательной за счёт более низкого курса канадского доллара”, – указывается в отчёте фирмы.

По данным Совета Недвижимости Большого Ванкувера, в августе продажи упали на 26% по сравнению с прошлым годом, однако цены в регионе за указанный период всё равно выросли на 31.4%. В результате, средняя стоимость отдельно стоящего дома (detached home) составила $1.47 млн. В Большом Торонто цены выросли на 17.2%, а средняя стоимость дома равнялась $964,002.

Напомним, провинциальное правительство в Британской Колумбии, пытаясь сдержать рост цен, ввело 15%-ый налог на передачу собственности для иностранных покупателей недвижимости в Ванкувере. Правительство Онтарио утверждает, что тщательно следит за ситуацией в Ванкувере.

По словам BofA Merrill Lynch, пора копнуть глубже и понять, что скрывается за заголовками.

“Цены на недвижимость показывают различные тенденции в разных уголках страны. Значительные отличия показывают Торонто и Ванкувер с прилежащими регионами – при исключении их из подсчётов мы увидим, что цены на жильё в Канаде на самом деле упали”, – говорится в отчёте. “Цены на этих рынках завышены, рынок не сбалансирован, однако не до такой степени, чтобы образовался пузырь. Мы видим резкий контраст по сравнению с ростом цен, который показали США перед появлением пузыря. Продажи недвижимости в соответствии с количеством населения оказываются намного ниже американского пика”.

Для миллиона канадцев повышение ставки на 1% станет настоящим ударом

Для одного миллиона канадских заёмщиков выплаты по кредитам станут серьёзной проблемой при увеличении процентных ставок на один процент. Более того, трудности коснутся и некоторых надёжных заёмщиков. Об этом свидетельствует недавний отчёт TransUnion.

По словам агентства, хотя большинство канадцев не ощутят материальных затруднений в ближайшем будущем от повышения процентных ставок, существует ряд финансовых параметров, которые могут пострадать.

Джейсон Уонг из TransUnion говорит, что даже те, чей кредитный рейтинг считается “идеальным” (super-prime), могут ощутить на себе удар, так как кредитный рейтинг анализирует прошлое поведение.

“Если ставки вырастут, сможешь ли ты удерживать рейтинг в будущем? Вот в чем вопрос”, – заявил г-н Уонг.

“Подобные обзоры необходимо делать многим финансовым институтам. Скорее всего, у них уже есть хорошие стратегии для сложных категорий (subprime) заёмщиков, однако именно заёмщики с высоким кредитным рейтингом иногда могут застать банки врасплох”.

Согласно подсчётам TransUnion, приблизительно 7 миллионов канадских потребителей имеют мортгидж или кредитную линию с плавающей ставкой.

Исследование показало, что более 700,000 из них столкнутся с трудностями при увеличении месячных платежей, спровоцированным повышением ставки всего на 0,25%. В случае скачка на целый процент данная цифра увеличивается до одного миллиона.

При кредитной линии на сумму в $50,000, которая требует лишь выплат по процентам, повышение ставки на 0.25% будет означать дополнительные $10.42 в месяц. Повышение на 1% увеличит месячный платёж на $41.67.

Однако, по словам г-на Уонг, увеличение месячного платежа – это лишь часть соотношения, так как некоторые будут в состоянии справиться с подобным увеличением за счёт сокращения расходов.

“Но некоторые потребители не смогут скомпенсировать это повышение, потому что им не за что будет заправиться, чтобы добраться до работы, или не за что купить продукты”, – указал он.

Потребители набрали слишком много кредитов за последние годы из-за того, что процентные ставки остаются на рекордно низком уровне.

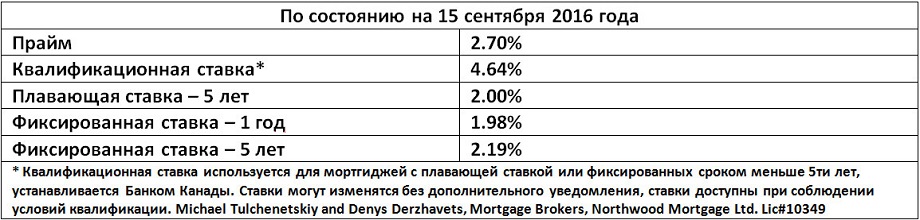

Овернайт ставка Банка Канады составляет 0.5% с тех пор, как в прошлом году её дважды сократили. Данная ставка является ключевым фактором, влияющим на определение крупными банками прайм ставок, а также процентных ставок по плавающим мортгиджам и кредитным линиям.

Экономисты не ожидают от центрального банка повышений ключевой ставки в ближайшее время, но она остаётся намного ниже предполагаемого нормального уровня.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}