ВНИМАНИЕ!

ВНИМАНИЕ!

НОВЫЕ МОРТГИДЖ ПРАВИЛА:

Почему вскоре вы вынуждены будете покупать дом на $100,000 дешевле?

Как мы и предполагали еще в середине сентября и публиковали довольно точные прогнозы на нашем веб-сайте mortgagelegko.com – правительство решилось на очередной раунд ужесточения мортгидж правил.

3-го октября, Министр Финансов, Билл Морно, объявил о введении новых мер на рынке недвижимости, направленных на то, чтобы защитить национальную индустрию.

Вначале было анонсировано, что изменения направлены на закрытие налоговых лазеек для иностранных покупателей недвижимости, однако, большим сюрпризом стало одновременно вводимое ужесточение правил квалификации для всех канадцев.

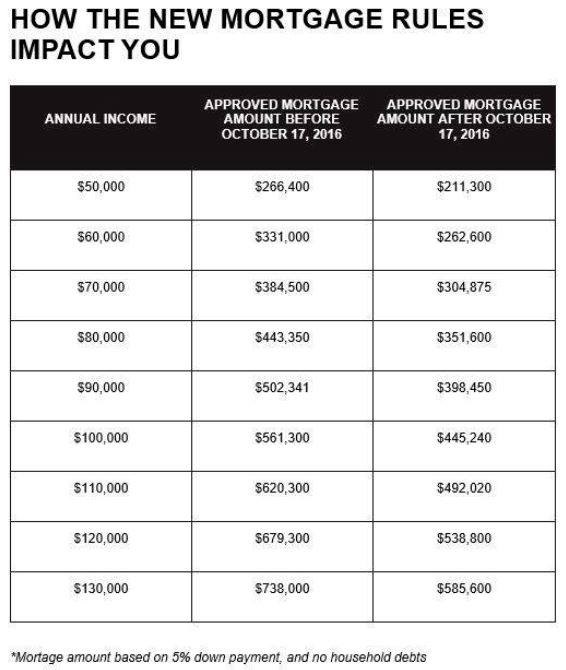

С 17 октября заёмщики, оформляющие любой застрахованный мортгидж, будут обязаны доказать, что их зарплата выдерживает стресс тест и позволяет платить мортгидж по единой квалификационной ставке Банка Канады, что на сегодня составляет 4.64%. Это на $100,000 снижает максимальную сумму покупки для семьи со средним доходом в Торонто!

Банки начинают реагировать на введенные ограничения.

С 1 ноября перестанут выдаваться кредиты сроком на 35 лет, а 30-летняя амортизация будет доступна с внушительной надбавкой. Кроме того, процентная ставка на рефинансирование мортгиджа станет теперь дороже чем на покупку.

Дорожают и программы для self-employed, а некоторые банки и вовсе приостанавливают программы по финансированию предпринимателей без подтверждения дохода и инвестиционной недвижимости для сдачи в рент.

Давайте разберем данные нововведения немного подробнее:

Ликвидация налоговых лазеек в случае дохода на прирост капитала при продаже основного жилья

Иностранные покупатели больше не смогут получать исключение для основного места жительства (principal-residence exemption – PRE) даже если они потом станут гражданами и будут продавать недвижимость уже как резиденты.

В то же время, указанные изменения затрагивают и многих канадских жителей, которые в прошлом непреднамеренно могли избегать уплаты налогов по своему основному месту жительства.

Согласно новым правилам, вы обязаны отчитываться о каждой продаже основного жилья в своей декларации, независимо от того, должны ли вы выплачивать налоги.

Данные изменения касаются, в том числе и продаж 2016 года. Иными словами, если вы продали дом ранее в этом году, вам все равно предстоит предоставить основную информацию (дату продажи, доход от сделки и описание собственности) в разделе #3 вашей налоговой декларации за 2016 год. Если вы не отчитаетесь о продаже в этом году или позже, вы не сможете воспользоваться преимуществами PRE.

Если вы забудете указать собственность как основное место жительства в год продажи (в 2016-ом или позже), вам стоит попросить Канадское Налоговое Агентство (CRA) исправить вашу декларацию за этот год. CRA часто принимает запоздавшие уточнения, хотя могут действовать и штрафы ($100 за каждый месяц опоздания или $8,000, в зависимости от того, что меньше).

Изменение правил квалификации – мортгидж стресс-тест, снижение максимальной амортизации

Новость о том, что с 17 октября все застрахованные мортгиджи, включая 5-ти летние фиксированные, необходимо будет квалифицировать по единой ставке (MQR- mortgage qualifying rate), которая составляет 4.64% на сегодня, застала всех участников рынка врасплох! Банки и финансовые институты несколько дней пытались вычислить, как это отразится на их финансовых показателях и на какие программы им необходимо поднять цены (ставки), а какие приостановить вовсе.

Данный, так называемый стресс-тест, оказал эффект разорвавшейся бомбы и чтобы оценить его эффект для покупателей недвижимости с минимальным первоначальным взносом мы предлагаем вам взглянуть на таблицу, где вы наглядно сможете представить насколько дешевле вы сможете себе позволить дом или квартиру после вступления данных изменений в силу.

В связи с принятыми изменениями, банки заканчивают предоставление мортгиджей с 35-ти летним сроком амортизации, а 30 лет амортизации будет доступно только на покупки (не для рефинансирования) и с внушительной добавкой к процентной ставке! Данные изменения вступают в силу в ноябре.

Здесь важно подчеркнуть, что большинство мортгидж банков страхуют свои ипотечные кредиты независимо от коэффициента долг-стоимость (loan-to-value). В большинстве случаев клиенты не платят страховку при значении данного коэффициента 80% или ниже, а банки платят лишь номинальную цену страховой компании, так называемый bulk-insurance, и получают гарантированные правительством обязательства. Из-за отмены и/или удорожания более длительных амортизационных периодов, многим заемщикам с большими первоначальными взносами также сложнее станет квалифицироваться, а инвесторы в недвижимость потеряют возможность снизить свой мортгидж платеж и улучшить cash-flow, чтобы рент перекрывал расходы.

Нам очень хочется закончить на положительной ноте, и мы с уверенностью заявляем – сохраняйте спокойствие и постарайтесь воздержаться от необдуманных шагов и поспешных решений! Мы отслеживаем ситуацию и будем информировать всех покупателей и участников рынка недвижимости! И помните – всегда есть и положительные моменты и новые возможности в любых изменениях!

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}