Moody – опасения о резком падении цен на недвижимость крайне преувеличены

Moody – опасения о резком падении цен на недвижимость крайне преувеличены

В отчёте, опубликованном на прошлой неделе, Moody’s Analytics заверили, что, хотя канадский сектор недвижимости и столкнётся с более умеренным ростом цен в ближайшие пять лет, слухи о масштабном падении цен сильно преувеличены.

“За последние два года было множество разговоров о перегреве рынка недвижимости Канады”, – указал в отчёте экономист Moody’s, Андрэс Карбачо-Бургос.

“Обзор стоимости жилья предполагает будущее замедление роста цен, а не резкий спад. В то же время, есть исключения и для более маленьких регионов”, – добавил аналитик.

Согласно отчёту, стоимость отдельно стоящего односемейного дома увеличится на 9% в 2016 году и потом на 2.9% ежегодно, в следующие пять лет.

Предполагается, что Онтарио станет основным сосредоточением роста с четырьмя из пяти наиболее сильных крупных рынков страны. В особенности, цены на жильё в Бэрри будут ежегодно повышаться на 7.9% в следующие пять лет. Торонто и Ошава почти не отстанут с ежегодным ростом в 6.7%.

“Торонто и, возможно, Ошава извлекают пользу из значительного притока иностранного капитала, и большинству крупных городов Онтарио также сыграет на руку прогнозируемый рост доходов и отсутствие масштабного снижения цен в течение довольно длительного периода времени. Некоторые факторы, как состоятельность и хорошее качество мортгиджей, довольно трудно измерить, но они также оказывают положительный эффект на стабильный рост цен”, – говорится в отчёте.

Исследование Moody’s появилось на волне заявления Канадской Ипотечной и Жилищной Корпорации (Canada Mortgage and Housing Corporation – СМНС) о том, что существует высокая вероятность крупных изменений в Торонто и Ванкувере из-за продолжающегося роста цен на недвижимость.

По мнению наблюдателей, цены на жильё могут колебаться на фоне новых федеральных мортгидж правил, которые включают в себя, среди прочего, более строгий стресс-тест для заёмщиков. Появились опасения по поводу того, что это может привести к уменьшению объёмов строительство и, как следствие, более ограниченному предложению.

Снижение ставок более вероятно из-за слабой розничной торговли

Объёмы розничной торговли в Канаде неожиданно сократились, а уровень инфляции совпал с прогнозами, что привело к усилению разговоров о здоровье национальной экономики и темпах её восстановления.

Розничные продажи в августе упали на 0.1%, хотя средний прогноз составлял увеличение на 0.3%. Потребительская инфляция в сентябре показала первое повышение за 5 месяцев и остановилась на уровне 1.3%. В то же время, подъем всё равно не дотянул до ожидаемых экономистами 1.4%.

Данный отчёт появился после того, как руководитель Банка Канады, Стивен Полоз, сократил свой прогноз относительно инфляции в среду и заявил, что правительство обсуждало вариант снижения процентных ставок из-за ухудшающихся перспектив экономического роста.

Г-н Полоз возлагал определённые надежды на эффект от финансового стимулирования, однако пятничные данные о розничной продаже показали, что влияние более крупного пособия по уходу за детьми может и не отразиться на всей экономике.

“Сложите это всё вместе, и возможность снижения ставок, о которой на этой неделе заявил Банк Канады, усилится. В то же время, понадобится ещё одна или две порции слабых показателей, чтобы Банк начал действовать”, – считает Эйвери Шенфелд, главный экономист CIBC World Markets.

Инфляция не превышает порог в 2% уже около двух лет, и другие пункты из отчёта говорят о том, что ситуация пока не изменится.

По мнению Банка, временное удешевление топлива прекратится, а инфляция вернётся к целевым 2%. Причиной тому станет замедление экономического роста.

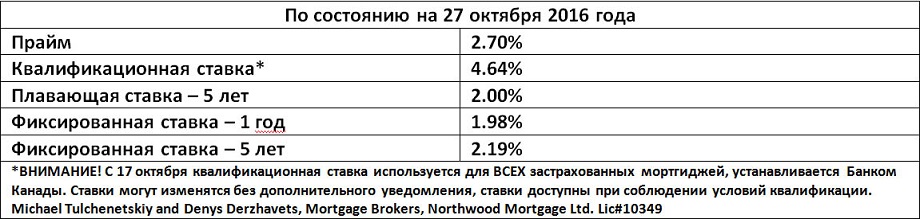

Банки стали более влиятельными после введения новых правил?

По мнению одного экономиста, новый стресс-тест для мортгиджей, из-за которого заёмщики с застрахованными ипотечными кредитами обязаны квалифицироваться под пятилетнюю процентную ставку Банка Канады, предоставил крупным банкам возможность дополнительного влияния на рынок.

Средняя квалификационная ставка Банка Каналы тесно связана с официально объявленными ставками крупных банков. И данная связь может позволить финансовым институтам влиять своими официальными ставками на ставку центрального банка, тем самым, позволяя им также менять степень лёгкости, с которой покупатели могут квалифицироваться под застрахованный мортгидж.

“Вдобавок, официально объявленные ставки могут упасть, сокращая влияние стресс-тестов. Так как они не устанавливаются рынком, банки могут понизить их, к примеру, решив, что они создают преграды слишком большому количеству хороших клиентов”, – заявил Уилл Даннинг, главный экономист Mortgage Professionals Canada. “Указанные ставки устанавливаются административно самими банками, основываясь на их оценках собственных интересов и возможных изменений”.

По словам г-на Даннинга, такой сценарий маловероятен, однако шанс всё-таки есть.

Далее он углубляется в вопросы использования официально объявленной ставки для квалификации под мортгидж, подчёркивая колебания квалификационных критериев, через которые заёмщику приходится пройти во время пятилетнего периода ипотечного кредита.

“Расчёты, используемые для мортгидж квалификации, будут использовать текущие данные (о сумме основной части долга, амортизационного периода и дохода заёмщика) для оценки условий, которые могут появиться в следующие пять лет”, – говорит Даннинг. “И все три указанных условия изменятся через пять лет: оставшаяся основная часть долга сократится, оставшийся амортизационных период уменьшится и доход заёмщика также изменится (надеемся, увеличится)”.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}