Канадцам понадобится на 20% больше дохода для покупки желаемого дома

Канадцам понадобится на 20% больше дохода для покупки желаемого дома

Похоже, покупателям первой недвижимости в Канаде придётся умерить свой аппетит.

Далее представляем вашему вниманию подсчёты того, как новые мортгидж правила, введённые Либеральным правительством 17 октября, повлияют на покупателей жилья.

Чтобы получить застрахованный мортгидж на покупку среднестатистического дома, вам понадобится, как минимум, на 20% больше дохода, чем до введения новых правил.

Для Торонто показатель увеличивается почти на 25% (приблизительно дополнительные $29,000), а в Ванкувере ваш доход должен составлять на 27% больше, чем ранее (плюс $33,000).

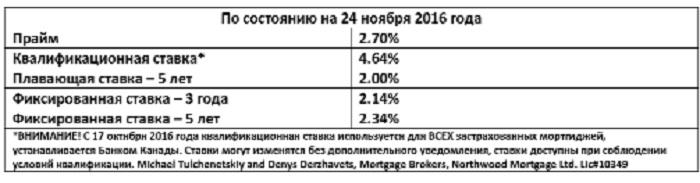

Напомним, Министр Финансов Билл Морно ужесточил мортгидж правила в прошлом месяце, потребовав “стресс-тест” для заёмщиков, оформляющих самые распространенные ипотечные кредиты в Канаде – с пятилетней фиксированной ставкой.

Теперь заёмщики обязаны квалифицироваться под официально объявленную ставку Банка Канады, которая почти на 2% превышает текущие рыночные ставки. К примеру сегодня она составляет 4.64%, а лучшие рыночные предложения для 5ти летнего фиксированного мортгидж можно найти около 2.3%.

Разумеется, большинству заёмщиков не видать 20%-го повышения зарплаты этой осенью, поэтому наиболее вероятным результатом новых мортгидж правил станет сокращение продаж (Минфин это и предполагал), а также замедление роста или даже снижение цен на недвижимость.

Громкое дело о титульном страхование завершилось

Это судебное разбирательство было названо одним из наиболее важных страховых случаев нашего времени, и теперь затянувшаяся битва о вопросе титульного страхования, наконец, подошла к концу в Верховном суде Канады.

Суд предпочёл оставить в силе предыдущее решение, отклонив апелляцию страховой компании. Данный процесс заставил многих страховщиков пересматривать свои условия.

Согласно отчёту Toronto Star, дело касается Пола и Стефани Макдональд, которые приобрели дом. Им было сказано, что дом был слегка отремонтирован предыдущим владельцем. Когда они попытались провести собственный ремонт, оказалось, что несущие стены были снесены без необходимого разрешения. В результате, второй этаж стал опасным для использования. Город выдал распоряжение (work order) на проведение работ по устранению данной опасности, и семья была вынуждена заплатить за это $75,000. Макдональды написали в Chicago Title заявление о страховой выплате по их полису, чтобы возместить данные расходы, так как полис включал в себя случай сомнительности правового титула. Однако данное заявление было отклонено – по словам компании, указанный случай не подпадал под условия полиса.

Такое решение повлекло за собой судебное разбирательство, начавшееся в 2014 году. Тогда суд постановил, что муниципальное распоряжение на проведение работ стало результатом скрытых дефектов, которые не покрываются данным полисом. Указывалось, что work order не повлиял на “владение землёй”, так как он не был зарегистрирован на титуле собственности. В то же время, он никогда не был зарегистрирован и против него.

В отчёте указывается, что work orders в провинции влияют на собственность даже при передаче права собственности. И хотя в прошлом адвокаты проводили поиск незарегистрированных work orders, сейчас, казалось, это это перестало быть актуально, так как предполагается, что титульное страхование должно защитить владельца.

Лишь в прошлом году решение было изменено, и страховая компания была вынуждена выплатить более $50,000, так как скрытые дефекты привели к сомнительности правового титула. Сейчас апелляция страховой компании была отклонена, а предыдущее решение осталось в силе.

Последствия такого исхода могут быть значительными, так как они предполагают, что любой дом со скрытыми дефектами может иметь сомнительный правовой титул. Это заставляет некоторые страховые компании срочно корректировать свои страховые полисы, чтобы исключить покрытие значительных скрытых дефектов. В таком случае риск на себе будут нести покупатели, а также страховые компании, которые не изменят свои условия.

Результаты стресс-теста СМНС – теоретически, цены на недвижимость могут упасть на 30% из-за роста ставок

Внезапное повышение процентных ставок, увеличивающее стоимость кредитования, провоцирует значительное снижение цен на недвижимость, а также потерю Канадской Ипотечной и Жилищной Корпорацией более $1.1 млрд. из-за выплат по страховым полисам. Тем не менее, федеральное агентство уверяет, что сможет выдержать данный удар.

Указанный сценарий является одним из шести вариантов, представленных СМНС в списке результатов тренировочного “стресс теста”, которое было недавно проведено и покрывает период с 2017-го по 2021-ый. Список также включает в себя сценарии обвала цен на жилье наподобие того, как это было в США, дальнейший обвал цен на нефть, крупное землетрясение и суровую экономическую депрессию.

“Стресс-тесты предполагают поиск и исследование экстремальных сценариев, которые могут произойти с крайне малой вероятностью, и последующую подготовку к ним”, – заявил Роми Боуерс из СМНС.

В случае повышения процентных ставок на 2.4% за два года СМНС прогнозирует возможное снижение цен на недвижимость на 30% и рост уровня безработицы до 11.3%.

При сильной и длительной мировой депрессии тесты СМНС предполагают снижение цен на жильё приблизительно на 25%, а также повышение уровня безработицы до 13.5%. Агентство при таком сценарии потеряет около $3.1 млрд.

Если цены на нефть упадут до $20 US за баррель в следующем году и будут удерживаться в пределах от $20 до $30 US ещё четыре года, СМНС может столкнуться со страховыми потерями на сумму более $3.5 млрд. Цены на недвижимость могут сократиться почти на 8%, а уровень безработицы предположительно достигнет 8.8%.

К слову, повышение процентных ставок уже становится реальностью для некоторых домовладельцев, так как банки RBC и TD на прошлой неделе подняли свои фиксированные мортгидж ставки, что привело к возобновлению разговоров о способности канадцев справляться с долгами.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}