Банк Канады оставил процентную ставку без изменений из-за слабых экономических показателей

Банк Канады оставил процентную ставку без изменений из-за слабых экономических показателей

В среду, 7 декабря, Банк Канады оставил свою ключевую процентную ставку на уровне 0.5%, сославшись на более слабые показатели рынка труда и ожидания умеренного роста в четвёртом квартале.

В своём официальном заявлении в среду центральный банк указал, что, хотя состояние мировой экономики улучшилось, постоянная международная неопределённость продолжила оказывать негативное влияние на бизнес, а также инвестиции среди торговых партнёров Канады.

“Последовав за крайне слабым первым полугодием 2016-ого, экономический рост в третьем квартале значительным образом восстановился, однако в четвёртом ожидаются довольно умеренные результаты”, – считает Банк Канады. “Был зафиксирован продолжающийся рост рабочей занятости, но значительное замедление темпов развития всё ещё замечается в Канаде по сравнению с США”.

Банк предполагал, что недавнее ужесточение финансовых правил в секторе недвижимости поможет замедлить продолжающийся рост уровня задолженности в стране.

Экономист CIBC, Ник Эксарос заявил: “На наш взгляд, любое ужесточение (подъем ставки) возможно лишь к концу 2018-го, а в случае серьезных негативных экономических показателей, возможно и сокращение ставки в краткосрочной перспективе”.

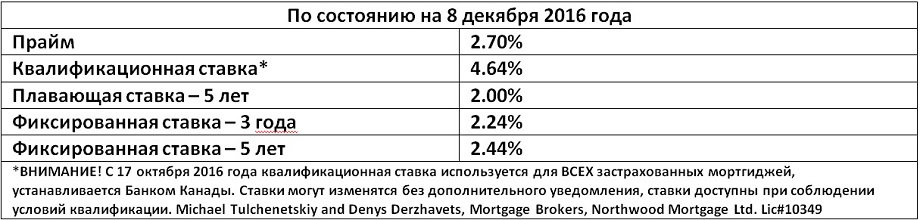

Это было последнее заседание Банка в этом году. Следующее решение и свежие экономические прогнозы станут известны 17 января 2017 года.

Количество застрахованных СМНС мортгиджей растёт, уровень капитала в недвижимостиувеличивается

В третьем квартале этого года было зафиксировано увеличение количества мортгиджей, застрахованных Канадской Ипотечной и Жилищной Корпорацией (Canada Mortgage and Housing Corporation – СМНС), на 26.8% по сравнению с годом ранее.

По данным ежеквартального отчёта СМНС, в период с июля по сентябрь было застраховано 127, 991 объект.

Тем временем, общая стоимость ипотечных кредитов, застрахованных Корпорацией, сократилась на $9 млрд. и составила $514 млрд. Это значительно меньше установленного законодательством ограничения в $600 млрд.

В отчёте также указывается на небольшое увеличение капитала в домах: с 34.4% во втором квартале 2016-ого до 34.8% – в третьем.

По данным СМНС, владельцы застрахованных корпорацией мортгиджей хорошо справляются и аккуратно обращаются со своими долгами. Так, средний кредитный рейтинг составляет 751, а средний коэффициент задолженности равен 25.7%.

“Несмотря на экономические трудности в некоторых частях страны, CMHC продолжает генерировать положительный доход для всех канадцев”, – заявляет Войо Зелонка из СМНС. “Что ещё важнее, наше портфолио остаётся стабильным: количество заёмщиков с растущим уровнем капитала увеличивается, а процент просроченных выплат сокращается”.

На 30 сентября 2016-ого число просроченных кредитов составляет 8,286.

OSFI предупреждает об опасности излишней кредитной самонадеянности

Вполне возможно, что нас ожидают ещё более строгие правила мортгидж андеррайтинга на фоне нескольких комментариев Бюро управляющего по финансовым институтам (Office of the Superintendent of Financial Institutions – OSFI), направленных на необходимость не дать слабым заёмщикам взять на себя непомерно крупные морттгидж задолженности.

OSFI советует финансовым институтам разумно реагировать на повышение процентных ставок или падение цен на недвижимость, сохраняя высокие стандарты мортгидж андеррайтинга.

“Когда цены уже несколько лет растут, а процентные ставки остаются на исторически низком уровне, может появиться излишняя самонадеянность”, – заявил Джереми Рудин из OSFI. “Недавнее повышение мортгидж ставок должно служить напоминанием о том, что низкие ставки не стоит принимать как должное, особенно в долгосрочной перспективе”.

“Банки могут решить, что слабые стандарты андеррайтинга будут смягчены растущей залоговой стоимостью”, – указал он. “Сильный или длительный экономический спад может привести к значительному снижению цен на недвижимость. Это, в свою очередь, повлечёт за собой серьёзные потери для банков и страховых компаний”.

По словам г-на Рудина, практика осторожного кредитования должна брать пример с финансового кризиса 2008 года и обращать внимание на пробелы, допущенные банками, которые не покрываются OSFI. Вдобавок необходимо придерживаться строгих стандартов в случае институтов, подпадающих под нормативно-правовую базу. В особенности, надёжный мортгидж андеррайтинг должен основываться на проверенной информации о заёмщике и рассматриваемой для покупки собственности.

Недавно кандидат от консервативной партии, Майкл Чонг предложил наделить OSFI большими полномочиями, чтобы Бюро могло влиять на канадские банки и не допустить неконтролируемого уровня риска.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}