Банк Канады снова оставил ставку без изменений

Банк Канады снова оставил ставку без изменений

На своем первом заседании в этом году, Банк Канады оставил ключевую процентную ставку без изменения на уровне 0.5% и выразил озабоченность рисками, связанными со значительной экономической неопределённостью президентства Дональда Трампа.

В целом банк предлагает довольно оптимистичный обзор, исходя из ожиданий экономического роста чуть более 2-х процентов в этом и следующем годах.

Здесь следует отметить, что центральный банк пока не учитывает весь спектр обещанных Трампом изменений, в том числе его протекционистские обещания, которые могут иметь довольно серьезные последствия для канадской экономики.

Банк Канады не исключает возможное снижение ставки в случае, если негативный сценарий начнет претворяться в жизнь новой американской администрацией.

В то время, как Банк Канады находится в выжидательной позиции относительно политики США под руководством Трампа, “луни” посылает более чёткие сигналы.

“Рост экспорта будет ограничен недавним ростом курса канадского доллара”, – заявил Банк. Вдобавок, в официальном пресс-релизе было указано, что недавнее усиление доллара “ужесточает текущую конкуренцию”.

Согласно прогнозам Банка, канадский доллар будет балансировать около отметки в 75 центов следующие 18 месяцев.

Что касается нефти, то банк “всё ещё ожидает значительного снижения запасов в хранилищах во второй половине 2017-го”, и предполагает, что цены останутся почти без изменений, в том числе около 50 американских долларов за баррель WTI.

Тем временем, активный рынок недвижимости Канады покажет более скромные результаты в этом году. Причиной тому станет недавний рост мортгидж ставок и меры, введённые федеральным правительством в октябре прошлого года.

Банк считает, что канадская экономика выйдет на пик своего потенциала приблизительно к середине 2018 года.

Следующее заседание Банка Канады состоится 1 марта.

СМНС поднимает стоимость мортгидж страхования

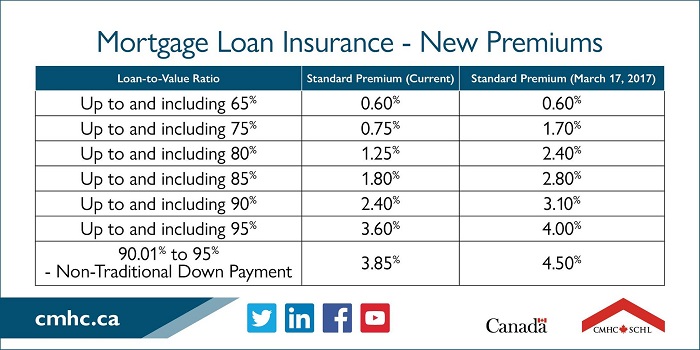

Начиная с 17 марта, Канадская Ипотечная и Жилищная Корпорация (Canada Mortgage and Housing Corporation – CMHC) будет взимать с мортгидж заёмщиков более крупную плату за страхование их кредитов.

По закону, если вы предоставляете первоначальный взнос (down payment) менее 20% от общей стоимости приобретаемой в Канаде недвижимости, вы обязаны заплатить за мортгидж страховку, хотя сами домовладельцы не получают прямой выгоды от данного покрытия (кроме того, что это дает покупателям возможность приобрести недвижимость раньше, чем они накопят 20%). Данная страховка защищает банки от потерь в случае невыплаты кредита.

Стоимость (премиум) мортгидж страхования вычисляется на основе суммы кредита в соотношении с размером первоначального платежа.

На таких дорогих рынках, как, например, Торонто, где недавние данные показали среднюю стоимость в $730,472, заёмщик с минимально разрешенным первоначальным взносом (5% от первых $500,000 + 10% от всего что выше) должен брать в кредит $682,425, чтобы приобрести что-либо в черте города за эту сумму.

Согласно текущим правилам, СМНС взымает 3.6% для страхования мортгиджа или $24,567 за весь срок кредита.

По новым правилам, которые вступают в силу 17 марта, СМНС будет брать 4% от стоимости кредита. В итоге, общая стоимость страхования составит $27,297, что на $2,730 больше единаразово плюс на 12 долларов в месяц выше платеж, чем сейчас.

Разные заёмщики будут платить разные суммы в зависимости от суммы их кредита и первоначального взноса.

По словам СМНС, средний застрахованный ими кредит составляет около $245,000. После введения новых правил ожидается увеличение месячного платежа приблизительно на $5 для новых заёмщиков.

“Мы не считаем, что более высокий премиум окажет значительное влияние на способность канадцев приобрести жильё”, – заявил Стивен Меннилл, старший вице-президент СМНС. “В целом, данные изменения сохранят конкуренцию в индустрии ипотечного страхования и поспособствуют финансовой стабильности”.

Изменения повлияют лишь на заявки, полученные с 17 марта. Все, кто уже получил кредит или подал заявку на его получение, будут платить по старым ставкам.

С 1 января этого года Бюро управляющего по финансовым институтам (Office of the Superintendent of Financial Institutions) требует от банков и страховых компаний резервировать больше капитала по соотношению к мортгиджами на их балансовых счетах. Одним из наиболее простых способов сделать это является перекладывание данных расходов на плечи заёмщиков, взымая с них более крупную плату за страхование кредитов.

Напомним, в прошлый раз CMHC увеличила свой премиум в 2015 году – тогда для некоторых заёмщиков скачок составил целых 15%.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}