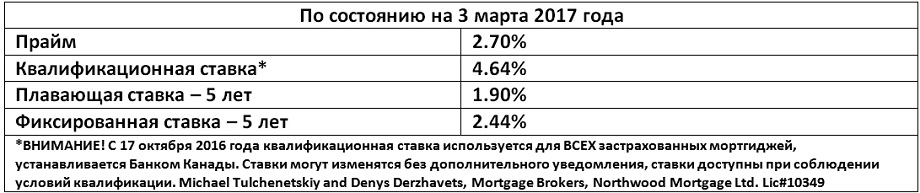

Ключевая ставка Банка Канады осталась без изменений

Ключевая ставка Банка Канады осталась без изменений

В среду Банк Канады принял решение оставить свою ключевую процентную ставку без изменения на уровне 0.5%.

Центральный банк под руководством Стивена Полоза не изменил овернайт ставку, сославшись на “значительную неопределённость” в отношении канадской экономики.

Напомним, процентная ставка Банка Канады влияет на ставки, которые коммерческие банки предлагают потребителям по своим продуктам с плавающим процентом, например, сберегательным счетам, кредитным линиям и мортгиджам.

По свежим данным от Statistics Canada, в январе уровень инфляции подскочил до 2.1%. Обычно подобные новости заставляют центральный банк задуматься о повышении процентных ставок для охлаждения ситуации.

Однако Банк чётко дал понять, что, если не брать во внимание скачок цен на энергоносители, спровоцированный новым налогом на выбросы в атмосферу в двух провинциях, реальная инфляция демонстрирует намного более умеренный рост.

“Банк не зацикливается на данных эффектах, так как их влияние на инфляцию будет временным”, – заявил Банк.

“Банк во всех смыслах слова оказался в беспомощном положении”, – считает Дон Каррен из Cambridge Global Payments. “Факторы, которые могут привести к более стремительному экономическому росту Канады, находятся далеко за пределами его контроля”.

“С учётом столь затруднительных и неопределённых условий центральный банк вряд ли будет сокращать или повышать свою ставку в ближайшее время”, – добавил он.

Данное мнение разделяют многие экономисты, в том числе и Брайан ДеПратто из банка TD, который предполагает, что Банк не будет менять ставку в ближайшем будущем.

Следующее заседание Банка Канады состоится 12 апреля.

Покупатели первой недвижимости сегодня вносят рекордные первоначальные взносы

По данным нового отчёта, канадские семьи, приобретающие недвижимость впервые, тратят сегодня на покупку больше, чем любое другое поколение.

В недавнем опросе организация Мортгидж Профессионалов Канады заявила, что в период с 2014 по 2016 год покупатели первой недвижимости (first-time buyers) по всей стране вносили наиболее высокие первоначальные взносы (down payments) за всю историю, а именно 23% от стоимости недвижимости. Это на 1% выше, чем покупатели предыдущих поколений, сообщают Better Dwelling.

Вдобавок, исследование показало, что около 51% покупателей первого жилья использовали личные сбережения для внесения первоначального платежа. Тем временем, 19% получили кредиты от финансовых институтов или помощь от своих родителей.

Профессора Пол Кершоу и Мош Милевски предупреждают, что сегодняшние высокие цены, которые не дали значительному числу потребителей поколения “миллениум” приобрести жильё, могут привести к эффекту домино. Оно, в свою очередь, нанесёт долгосрочный вред всему канадскому сектору недвижимости.

“Если люди перестанут делать первичные приобретения, это может спровоцировать замедление продаж и спад в других секторах рынка, которые повлияют также и на цены”, – заявляет г-н Кершоу.

“Последнее, что нам нужно, это превратиться в массовый рынок труда. Ранее нас останавливали связи с нашим сообществом. Если же молодое поколение начнёт рассматривать недвижимость как недоступный и неинтересный товар, то его представители будут с большим рвением уезжать из страны”, – добавил г-н Милевски.

Миллениалы могут стать “потерянным поколением” с точки зрения владения недвижимостью.

Миллениалы хотят быть владельцами недвижимости. Согласно статистике восемь из десяти представителей поколения Y признаются, что для них важно владеть недвижимостью. Они считают это перспективным и потенциально прибыльным вложением средств, а также поводом для гордости. Однако, миллениалы осознают, что сегодня сложнее приобрести недвижимость, чем во времена их родителей. Стоит заметить, что у них есть все основания так полагать.

Согласно последним данным Совета Недвижимости Торонто (Toronto Real Estate Board -TREB), средняя цена дома в Большом Торонто уже давно растёт со скоростью, превышающей отметку 10% в год. Это привело к тому, что средняя стоимость в данной агломерации достигла $825 000. Кроме того, цены продолжат расти, так как предложение не успевает за повышающимся спросом и растущим населением. Данная ситуация привела к войне предложений, а покупка дома стала больше напоминать лотерею.

Ниже приведены некоторые идеи того, как правительство может повысить слабое предложение, которое приводит к стремительному росту цен.

- Необходимо дать большую гибкость муниципалитетам вместо сегодняшней политики провинциально предпочтения территорий высокой плотности. Также необходимо дать больший выбор недвижимости для растущих семей и одиноких домовладельцев, как, например, отдельные дома и таунхаусы соответственно.

- Улучшить и упростить процесс планирования и одобрения. В сегодняшних условиях только для того, чтобы получить все правительственные одобрения для домов, которые необходимо построить для выравнивания предложения с растущим спросом, понадобится 10 лет. На данный же момент рост предложения замедляется подобными задержками, что, в свою очередь, приводит к росту цен.

- Строительство так называемой “отсутствующей середины” среди предложения разных типов недвижимости. Это включает в себя инновационные решения, такие как, например, пристройки, многоквартирные и многоуровневые таунхаусы и т.п.

- Снижения налога на передачу собственности (Land Transfer Tax) в Торонто.

Знаете ли Вы, что при покупке недвижимости дополнительно к мортгиджу банк может вам дать деньги на переезд, адвоката и другие расходы?

В воскресенье, 5 марта с 10 до 11 утра в прямом эфире “Радио Плюс” на волне AM1430, мортгидж брокер Михаил Тульченецкий, главный специалист “Радио Плюс” по вопросам экономики и финансирования недвижимости, расскажет о новых программах ипотечного кредитования. Слушайте на волне AM1430 или прямо на своем телефоне или планшете на сайте www.russianweek.ca

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}