Продажи домов в Большом Торонто падают, однако специалисты прогнозируют дальнейший рост цен

Продажи домов в Большом Торонто падают, однако специалисты прогнозируют дальнейший рост цен

Объёмы продаж в секторе недвижимости Большого Торонто в прошлом месяце сократились на 37.3% по сравнению с годом ранее – и это всего спустя несколько недель после введения правительством Онтарио мер по охлаждению рынка. Об этом в четверг сообщил Совет Недвижимости Торонто (Toronto Real Estate Board – TREB).

По данным TREB, в июне было совершено 7,974 сделки купли-продажи, а число новых объектов на рынке выросло на 15.9% по сравнению с прошлым годом и достигло отметки в 19,614.

Несмотря на снижение продаж, TREB предполагает, что цены на жильё в этом году вырастут на 13%-18%. Средняя стоимость недвижимости в Торонто снова упала – на этот раз почти на 8% (или $69,995) по сравнению с маем и составила $793,915.

Совет сообщает, что средняя стоимость проданного дома всё равно оказалась на 6.3% выше, чем годом ранее.

Напомним, в начале года TREB прогнозировали годовое увеличение цен на 10%-16%. Тогда средняя стоимость колебалась бы между $800,000 и $850,000. Новые прогнозы говорят о средней стоимости в $825,000-$860,000, отчасти из-за резкого роста в первые четыре месяца этого года. В марте, к примеру, годовой рост цен составил 33%.

“Мы сейчас переживаем период изменения и адаптации, который часто следует за важными коррективами правительственной политики, направленными на рынок недвижимости”, – говорит президент TREB, Тим Сирианос.

“С одной стороны, результаты наших недавних опросов показывают, что многие канадцы заинтересованы в покупке дома в будущем, однако некоторые из них, похоже, временно оказались вне рынка в ожидании реального влияния введённого пакета правительственных мер. С другой же стороны, мы видим, как существующие домовладельцы выставляют свою собственность на продажу, так как считают, что рост цен уже достиг своего пика. Конечным результатом становится более высокий уровень рыночного предложения и умеренный годовой рост цен”.

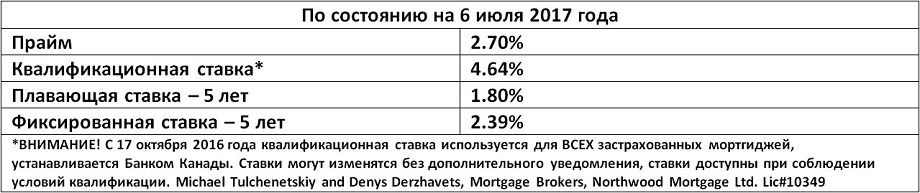

За и против повышения процентных ставок Банком Канады

Дискуссии о потенциальном повышении процентных ставок на рынке становятся всё горячее, особенно с учётом более агрессивного настроения Банка Канады.

Пока руководитель центрального банка, Стивен Полоз, засыпает нас предупреждениями о такой возможности, представляем вашему вниманию три аргумента в пользу повышения ключевой овернайт ставки Банка на заседании 12 июля и три причины не делать этого.

За:

1. В 2017 году канадская экономика набирает обороты, и кредитно-денежная политика должна ориентироваться на будущее. Банку необходимо действовать на перспективу и смотреть на период от 18-ти месяцев до двух лет вперёд, когда речь заходит о полном восстановлении экономики и того, что это будет значить для главного ориентира Банка – уровня инфляции.

2. Канадцы в большинстве своём полностью игнорируют все предупреждения о чрезмерном накоплении долгов в период столь низких процентных ставок. Как заметил экономист ВМО, Бенджамин Райтцес, скорее всего, банк хочет “привить немного больше дисциплины рынку недвижимости и заёмщикам”.

3. Менее оптимистичный вариант – это желание Банка иметь определённый резерв в виде более высоких ставок на случай следующей рецессии. Это даст ему возможность сократить ставки, когда наступит экономический спад, и при этом не уйти в зону негативных ставок.

Против:

1. Цены на нефть прогнозы по инфляции тесно связаны друг с другом. С учётом того, что средняя стоимость сырья составляет около US$45 за баррель, а инфляция сегодня довольно умеренная, Банку вряд ли имеет смысл сейчас повышать ставки.

2. Одна большая неопределённость: переговоры Североамериканской зоны свободной торговли (North American Free Trade Area – NAFTA) пока ни к чему не приводят, оказывая сильное влияние на канадскую экономику как предмет дебатов.

3. Дополнительные неопределённости: Судьба рынка недвижимости Торонто. Продавцы имеют серьёзное преимущество на рынке, а покупатели оказываются вне удела, особенно после правительственного вмешательства. Закоренелые “медведи” из Capital Economics предвидят снижение цен на недвижимость, которое (если материализуется) несомненно заставит Банк Канады сократить ставки в начале 2018-го.

В то же время, ничего страшного не произойдёт даже в случае повышения ставки на 0.25%. Для владельцев плавающего мортгиджа это будет значить лишь дополнительные $12 в месяц за каждые $100,000 кредита. С учётом здоровых показателей рабочей занятости и расширения экономики с созданием новых рабочих мест это небольшое повышение не должно стать проблемой для подавляющего большинства канадских ипотечных заёмщиков.

ВНИМАНИЕ! СПЕЦИАЛЬНОЕ ПРЕДЛОЖЕНИЕ ДЛЯ ПОКУПАЮЩИХ НЕДВИЖИМОСТЬ ВПЕРВЫЕ ИЛИ ПЛАНИРУЮЩИХ ВОЗОБНОВЛЕНИЕ (RENEWAL), ИЗМЕНЕНИЕ (REFINANCING) МОРТГИДЖА ДЛЯ РЕМОНТА ИЛИ ЛЮБЫХ ДРУГИХ ЦЕЛЕЙ:

$1,000 на покрытие расходов при оформлении мортгиджа с командой мортгидж брокеров mortgagelegko.com! Подробности и условия квалификации по телефону 1-855-761-7001

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}