Банк Канады повышает процентную ставку на 0.75%. Как это повлияет на ваш бюджет?

Банк Канады снова поднял свою ключевую процентную ставку в попытке замедлить национальную экономику и вернуть инфляцию к целевым рамкам с текущего рекордного за 40 лет показателя.

Центральный банк под руководством Тиффа Маклема повысил овернайт ставку в среду на 0.75% до 3.25% – наиболее высокого уровня среди крупных развитых экономик. По словам руководства, в следующие месяцы стоит ожидать очередных повышений.

“С учётом инфляционных ожиданий мы всё ещё считаем, что процентную ставку необходимо и далее поднимать”, – отмечено в заявлении руководства Банка.

Теперь ведутся дискуссии о следующих шагах Маклема, так как центральный банк пытается оценить, насколько сильно должна вырасти стоимость кредитования, чтобы обуздать инфляцию. Рынки считают, что нас ожидает ещё одно повышение на полпроцента в октябре.

Заявление банка предполагает, что он сменил своё направление в сторону менее крупных изменений кредитно-денежной политики и теперь думает о том, где можно начать сворачивать кампанию ужесточения.

Повышение ставки последовало за неожиданным увеличением на целый процент в июле и двумя подъёмами на полпроцента в апреле и июне. В результате, этот цикл становится одним из наиболее агрессивных в истории. Напомним, до начала марта овернайт ставка Банка Канады оставалась на экстренно низком “пандемическом” уровне в 0.25%.

Центральный банк повторил своё обещание вернуть рост потребительских цен к целевым 2%. Руководство обеспокоено возможностью того, что растущая инфляция рискует закрепиться в ожиданиях.

Для большинства владельцев плавающих мортгиджей повышение ставки на 0.75% означает увеличение платежей уже со следующего месяца. На каждые $100,000 мортгиджа платеж вырастет приблизительно на $42 в месяц. В случае кредитной линии обеспеченной жильем (HELOC) увеличение по выплате ежемесячных процентов составит около $63 за каждые $100,000 баланса.

“Тем, кто спрашивает, достигли ли мы пика, Банк Канады отвечает, что этого ещё не произошло”, – говорит Эйвери Шенфелд, главный экономист CIBC. Банк сигнализирует о том, что “сегодняшнее крупное повышение всё равно оставляет ставки на уровне, недостаточном для решения проблемы с инфляцией”.

Джимми Джин, главный экономист и стратег Desjardins, считает, что Банку Канады необходимо “прекратить приукрашать” риск рецессии.

“Я буду смотреть на то, насколько честен центральный банк с канадцами в вопросе того, чего они могут ожидать. У нас второй по величине долг частного сектора по отношению к ВВП в мире, поэтому наша экономика определённо более чувствительна, чем многие другие, к повышениям процентной ставки”, – подчеркнул Джин.

“Думаю, центральному банку пора прекратить приукрашать вещи и наконец признать, что у нас сейчас повышенный риск рецессии, хоть и слабой, в начале 2023 года”.

По словам Джимми Джина, чтобы увидеть полный эффект от повышения ставок, понадобится около 6-8 кварталов, однако влияние на рынок труда начнёт проявляться уже скоро. Стивен Браун, старший экономист Capital Economics, заявил, что после этого увеличения он ожидает менее крупное повышение в следующем месяце.

“Банк Канады всё ещё обеспокоен риском того, что ожидания высокой инфляции закрепят свои позиции, однако с учётом теперешнего резкого замедления экономики и более крупного ослабления инфляции, чем Банк предполагал, мы всё же видим возможность повышения ставки на 0.25% в октябре”, – говорит Браун.

У центрального банка осталось ещё два заседания в этом году. Следующее запланировано на 26 октября.

Цены на недвижимость в Торонто стабилизировались в августе, после резкого падения с рекордных показателей

На крупнейшем рынке недвижимости Канады в августе прекратилось падение цен после предыдущих месяцев коллапса.

По данным Регионального Совета Недвижимости Торонто (Toronto Regional Real Estate Board – TRREB), в последнем месяце лета средняя стоимость жилья в Большом Торонто (GTA) составила $1,079,500, почти не изменившись по сравнению с июльскими $1,074,754.

Такие показатели говорят об определённой стабилизации, следующей за пятью месяцами резкого падения цен почти на 20% (без учёта сезонных колебаний) после рекордных $1,334,544 февраля. Причиной снижения стали агрессивные повышения ставок Банком Канады, охладившие активность на рынке.

Хотя продажи недвижимости в GTA значительно упали в августе по сравнению с годом ранее, 5,627 сделок купли-продажи указывают на месячное увеличение почти на 15%. С учётом сезонных колебаний продажи выросли на 11%.

Тем не менее Совет продолжает настаивать на изменениях правил, которые смогут сократить давление на покупателей.

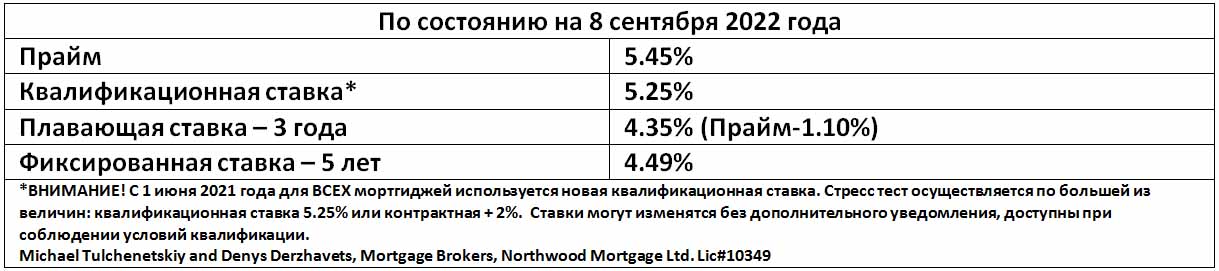

В официальном заявлении глава TRREB Джон ДиМишель призвал Бюро управляющего по финансовым институтам (Office of the Superintendent of Financial Institutions – OSFI) проверить, остаётся ли необходимым текущий стресс тест, требующий от покупателей доказывать, что они смогут содержать мортгидж под 5.25% или под контрактную ставку плюс 2% (выбирается наиболее высокая ставка).

Продажи жилья по системе TRREB MLS и средняя цена в зависимости от вида недвижимости в период с 1 по 31 августа 2022 года

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}