Банк Канады поднял овернайт ставку до 1.5% и предупредил о новых повышениях. Что это значит для вас?

Банк Канады поднял овернайт ставку до 1.5% и предупредил о новых повышениях. Что это значит для вас?

Банк Канады сделал очередной агрессивный шаг в своём цикле повышений и поднял ключевую процентную ставку на 0.50% уже второй раз подряд, предупредив о том, что в случае необходимости снижения инфляции он может действовать “более активно”.

Сегодняшнее решение, увеличившее овернайт ставку Банка до 1.5%, было озвучено в сопровождении довольно острого пресс-релиза, в котором звучит беспокойство об усиливающихся ценовых давлениях и укреплении этой тенденции.

Хотя такое увеличение было ожидаемым, тон заявления может подогреть разговоры о том, что руководитель Тифф Маклем рассматривает вариант более резкого ужесточения кредитно-денежной политики. Центральный банк “при необходимости готов действовать с более решительно, чтобы выполнить обещание и достичь 2%-ой целевой инфляции”, указал Банк. “Риск того, что повышенная инфляция укрепится, усилился”, – считает центральный банк. По словам руководства, они готовы использовать необходимые инструменты, чтобы вернуть инфляцию к целевым показателям и удержать ожидания стабильными.

Рынки и до этого прогнозировали ещё одно повышение ставки на полпроцента на следующем заседании 13 июля, однако теперь ожидания четвёртого подряд повышения на 0.50% в сентябре и финальной ставки, превышающей 3%, резко усилились.

По мнению некоторых аналитиков, возможно также повышение ставки на 0.75% в июле, хотя центральный банк до сегодняшнего дня отвергал эту идею.

“Фраза “более активно” для меня значит больше, чем на 0.50%”, – говорит Дерек Холт из Bank of Nova Scotia. “Это также может объяснять, почему они удалили из последнего предложения “нужный момент” и лишь упомянули “темп””.

Последовательные большие повышения являются беспрецедентными с тех пор, как Банк начал корректировать свою кредитно-денежную политику в 2000 году. Они должны быть символизировать всеобъемлющий ответ на более сильную инфляцию, чем ранее предполагалось.

Банк также не выразил особого беспокойства о резкой коррекции на рынке недвижимости – это может считаться довольно агрессивной позицией. По словам руководства, условия на рынке недвижимости становятся более “умеренными”, однако лишь после “исключительно” завышенного уровня активности. Вдобавок, центральный банк отметил, что потребительское расходование остаётся стабильным.

Следующее заседание Банка Канады состоится 13 июля 2022-го.

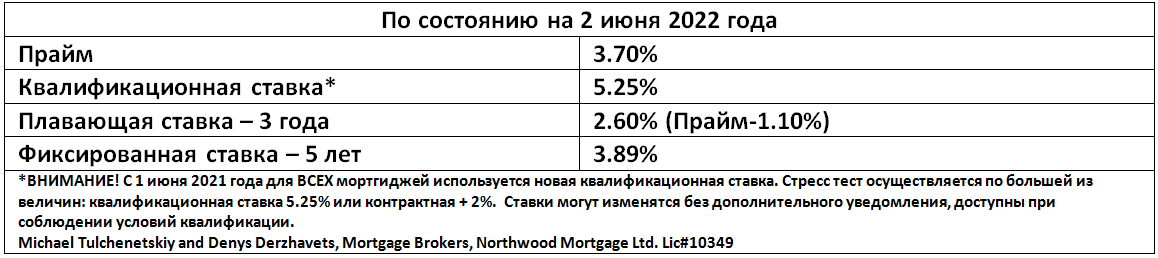

С учётом сегодняшнего решения прайм ставка также повышается на 0.50% до 3.70%. Прайм широко используется крупными банками в качестве определяющей ставки для плавающих мортгиджей, кредитных линий HELOC и других кредитных продуктов. Для среднестатистического владельца плавающего мортгиджа сегодняшнее увеличение ставки означает более высокие платежи уже со следующего месяца. За каждые $100,000 ипотечного долга вы ежемесячно будете платить приблизительно на $24 больше чем ранее.

Британская Колумбия вводит “период переосмысления” для покупателей недвижимости

На фоне ажиотажа вокруг растущих процентных ставок и замедления продаж в последние недели одна важная деталь могла ускользнуть из-под радаров специалистов рынка недвижимости. Речь идёт о планах провинциального правительства Британской Колумбии в отношении “периода переосмысления” (cooling-off period) в процессе покупки жилья.

В конце апреля Британская Колумбия приняла Билль 12, вносящий правки в Акт о недвижимости и позволяющий покупателям отказаться от сделки в течение ограниченного времени. На прошлой неделе появилось немного больше подробностей этого решения. Согласно рекомендациям провинциальной Службы финансового надзора, “период переосмысления” должен составлять три рабочих дня, а покупатели не должны иметь возможности отменить этот период (за исключением продаж или аукционов по решению суда).

В отчёте также указывается, что продавцы должны разумно обеспечивать доступ к проверке собственности инспектором во время этого трёхдневного периода, а покупатель в случае расторжения сделки обязан выплатить “скромные” отступные в размере 0.1-0.5% от стоимости недвижимости.

В Британской Колумбии реакция на эту меру оказалась смешанной. Провинциальный министр финансов Селина Робинсон описала билль как метод защиты потребителей, заявив, что до 80% предложений покупки на рынке недвижимости провинции были сделаны без каких-либо условий – по её словам, это “огромный риск” для конкурирующих друг с другом покупателей.

Другие же считают, что билль мало чем поможет в решении главной проблемы покупателей жилья в Британской Колумбии – стремительно растущих цен, которые продолжают подниматься даже на фоне замедления активности, особенно в Ванкувере.

В апреле составной индекс цен MLS на жилую недвижимость всех типов в Ванкувере превысил $1.37 млн. – это на 18.9% выше, чем годом ранее, сообщает Совет Недвижимости Большого Ванкувера.

Такой скачок произошёл на фоне резкого спада продаж в регионе на 34% по сравнению с апрелем 2021 года. По данным Совета Недвижимости Британской Колумбии (British Columbia Real Estate Association – BCREA), такая тенденция была зафиксирована по всей провинции.

Обсуждаемая мера может быть полезной для покупателей – особенно тех, кто приобретает жильё впервые. Многие из них отчаялись заходить на рынок, так как они не хотят делать предложение без условий, соревнуясь с теми, кто может предложить более высокую цену и крупный первоначальный взнос.

Это также предоставит покупателям возможность провести комплексную юридическую экспертизу, обеспечив финансирование, проведя оценку и проверку инспектором, запросив все необходимые документы. В то же время, продавцы могут столкнуться с покупателями, которые делают предложение без обязательств, а затем уходят без каких-либо последствий. И тогда продавцу придётся начинать всё заново. Предполагается, что данный период для переосмысления вступит в силу этим летом, когда рынок будет и далее замедляться.

Напомним, с начала года процентные ставки повышаются, и от Банка Канады ожидают очередных значительных увеличений.

Такие условия предоставили многим потенциальным покупателям возможность взять паузу и подумать о заходе на рынок недвижимости. Тем не менее мы всё ещё видим высокую активность в случае определённых видов жилья.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}