Газета Плюс (June, 15)

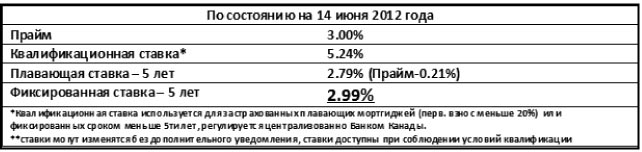

Фиксированные ставки на мортгиджи опять опустиись до 2.99% на 5 лет

Новые подробности будущих мортгидж правил от OSFI

Хорошие новости от Statistics Canada – Канада продолжает создавать новые рабочие места

Фиксированные ставки на мортгиджи опять опустиись до 2.99% на 5 лет

Как мы и предполагали в прошлом номере – неспокойная экономическая обстановка в Европе и мире помагает снижению процентных ставок на фиксированные мортгиджи в Канаде.

Мы снова рады предложить вам полноценный фиксированный мортгидж на 5 лет под 2.99%!!! Эту ставку вы можете получить при покупке, рефинансировании или обновлении вашего мортгиджа. Кроме всего, вы можете получить 2.99% на 5 лет даже если дата закрытия вашей покупки будет до 13го октября (120 дней с момента подачи заявки на мортгидж)!

Для тех, кому необходимы 35 лет амортизации мы предлагаем 2.99% на 4 года, что позволяет значительно снизить месячные выплаты и 4 года не переживать о колебаниях процентной ставки.

Новые подробности будущих мортгидж правил от OSFI

Сегодня мы хотим пролить свет на новые комментарии от Бюро управляющего по финансовым институтам (OSFI). Как мы писали ранее, в марте OSFI указало на необходимость введения новых критериев квалификации и выдачи мортгиджей в Канаде. Тогда же и был опубликован черновой вариант предлагаемых изменений.

Стоит заметить, что большинство данных изменений спровоцировали волну критики, замечаний и встречных предложений со стороны многих банков, профессиональных организаций и мортгидж брокеров. В результате, OSFI пришлось внести определённые коррективы, и на этой неделе Бюро выпустило промежуточный пресс-релиз по этому поводу.

Далее представлены некоторые разъяснения из данного пресс-релиза:

• Несмотря на распространённые опасения, ипотечным заёмщикам, которые успешно справляются со своими мортгидж выплатами и делают это вовремя и без пропусков, не надо будет получать повторное одобрение на мортгидж (re-approval) при его обновлении, если они остаются с тем же финансовым институтом. Именно этот пункт и вызвал особое внимание при публикации чернового варианта. Из последних уточнений следует, что при обновлении мортгиджа банк может полагаться на историю, своевременность и аккуратность платежей заёмщика, так как “это является лучшим показателем кредитоспособности клиента”.

• Максимально допустимый коэффициент кредит-стоимость по кредитным линиям, обеспеченным жильём (HELOC), будет сокращён с сегодняшних 80% до 65% от рыночной/оценочной стоимости недвижимости. “HELOC считается более рискованным кредитным продуктом, в частности из-за невозможности его страхования”, – указывается в заявлении Бюро. Данное сокращение жестко регламентирует макимальный потолок выдачи HELOC для всех федерально регулируемых финансовых институтов. В то ж время, пока неизвестно, когда именно будут введены изменения, касающиеся HELOC. Существует большая вероятность того, что это произойдёт уже в этом году.

• OSFI не будет требовать амортизации HELOC (конвертации в мортгидж по истечении определенного срока). Иными словами, HELOCи, или мортгиджи в виде кредитной линии, продолжат существовать в их сегодняшнем виде, с возможностью погашать и одалживать средства повторно и при этом выплачивать только проценты. Бюро понимает всю необходимость этого кредитного продукта. Ответственные заёмщики значительным образом полагаются на подобные займы, например, в целях дополнительных инвестиций.

• Серьезных корректив не будет внесено и в вопрос об изменении правил автоматизированной оценки имущества. Предложенные в марте пункты, скорее всего, останутся в первоначальном варианте. Согласно данным предложениям, “при подписании ипотечного договора, его обновлении или рефинансировании необходимо проведение тщательной профессиональной оценки покупаемого имущества”. Использование альтернативных методов оценки возможно в крайне редких случаях. По словам Бенджамина Тала (CIBC), банки сегодня все больше предпочитают именно консервативные методы с выездом на место и непосредственным участием оценщиков. Таким образом, банки пытаются защитить себя от ошибок, возможных при автоматизированном подходе. “Люди в большинстве случаев занижают стоимость оцениваемой собственности”, – говорит г-н Тал.

В отчёте указывается, что окончательная версия данных изменений должна быть предоставлена в ближайшем будущем. Вполне возможно, что мы увидим её уже в конце этого месяца либо в начале июля.

Хорошие новости от Statistics Canada – Канада продолжает создавать новые рабочие места

Согласно последнему отчёту Statistics Canada, в мае было создано 7,700 новых рабочих мест. Это стало уже третьим месяцем подряд, когда Канада показывает хорошие результаты на рынке труда.

Напомним, ранее экономисты прогнозировали создание лишь 5,000 новых вакансий.

В то же время, уровень безработицы остался без изменения на уровне 7,3%.

По сравнению с прошлым годом уровень занятости в мае вырос на 1,2%, что значит 203,000 рабочих мест. Более того, большинство из данных вакансий было создано именно в сфере полной рабочей занятости.

Сообщается, что основное повышение было зафиксировано в производственном секторе, образовательной системе, розничной и оптовой торговле, а также в сфере сельского хозяйства.

Мы как всегда внимательно следим за созданием новых рабочих мест, так как от рынка труда напрямую зависит рынок недвижимости и ипотечного кредитования.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}