Газета Плюс (September, 21)

Как вычислить сумму штрафа за досрочное погашение мортгиджа?

Виноваты ли новые мортгидж правила в замедлении рынка недвижимости?

Как вычислить сумму штрафа за досрочное погашение мортгиджа?

Если вы оформляете новый долгосрочный ипотечный кредит, то существует большая вероятность того, что до окончания срока действия мортгидж контракта вы всё равно будете вносить в него определённые изменения.

Большинство заёмщиков делают следующее:

• Увеличивают сумму мортгиджа;

• Добавляют кредитную линию, позволяющую повторно занять те деньги, которые уже были выплачены в качестве основной части кредита (readvanceable line of credit);

• Рефинансируются с целью получения более выгодной процентной ставки;

• Увеличивают амортизационный срок;

• Переносят свой мортгидж на другое жильё или

• Полностью погашают кредит при продаже недвижимости.

Многие из вышеперечисленных операций требуют расторжения старого мортгидж контракта и выплаты штрафных санкций.

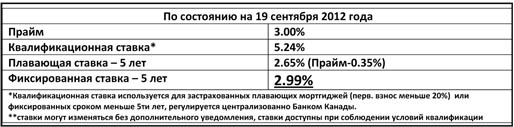

И если в случае мортгиджей с плавающей процентной ставкой штраф обычно составляет сумму процентов за 3 месяца, то вычислить точную сумму штрафа за досрочное погашение фиксированного мортгиджа крайне трудно.

Очень часто финансовые институты могут использовать непонятный простому клиенту язык с множеством профессиональных терминов, тем самым, пытаясь завуалировать, насколько дорого может обойтись досрочное погашение кредита. В результате, для заёмщиков, сталкивающихся с данной проблемой, штраф в тысячи или даже десятки тысяч долларов становится крайне неприятным сюрпризом.

Вычисление разницы в процентной ставке (Interest Rate Differential – IRD), которая и составляет сумму штрафа, всегда было крайне спорным вопросом. IRD компенсирует финансовому институту потери, связанные с выплатами по процентам, когда заёмщик досрочно погашает закрытый мортгидж. Иными словами, это разница между процентами, которые вы обещали выплатить, и суммой, которую сегодня банк может заработать на подобном ипотечном кредите. Без компьютера даже высококвалифицированный специалист не может точно высчитать сумму IRD штрафа.

Однако всё меняется к лучшему. В этом месяце Министерству Финансов удалось “убедить” банки вести более прозрачную политику в этом вопросе. Большинство банков согласились с предлагаемым кодексом поведения, согласно которому они обязаны предоставлять подробные объяснения того, как вычисляются IRD штрафы, на простом, понятном заёмщикам английском языке. Более того, теперь на официальных сайтах банков должен присутствовать соответствующий калькулятор, позволяющий клиентам самим высчитывать сумму штрафа. Ссылки на калькуляторы основных банков Канады вы можете найти на нашем сайте www.mortgagelegko.com в разделе новостей.

Виноваты ли новые мортгидж правила в замедлении рынка недвижимости?

По данным Канадской Ассоциации Недвижимости (Canadian Real Estate Association – CREA), в августе количество продаж на рынке недвижимости Канады сократились на 5,8% по сравнению с июлем – это наиболее крупное месячное снижение с июля 2010г.

Если говорить о реальных (без учета сезонных колебаний) продажах, то активность в августе упала почти на 9% по сравнению с прошлым годом. По мнению Грегори Клампа, главного экономиста CREA, такие данные стали “первым чётким доказательством того, что недавние изменения ипотечных правил, направленные на охлаждение канадского рынка недвижимости, действительно работают”.

“Данное снижение рыночной активности в августе означает, что некоторые покупатели больше не могут квалифицироваться под мортгидж. Причиной тому сокращение максимального срока амортизации по ипотечным кредитам с первоначальным взносом (downpayment) менее 20%”, – говорит он.

Цены на недвижимость в прошлом месяце практически не изменились: по сравнению с прошлым годом рост стоимости составил лишь 0,3%. В конце августа, для того, чтобы продать всю предлагаемую на рынке недвижимость, понадобилось бы 6,5 месяцев. Напомним, в конце июля данный показатель был равен 6,1 месяца.

Согласно результатам исследования CREA, средняя стоимость дома в Торонто (с учётом сезонных колебаний) в августе выросла на 1,5% по сравнению с июлем. Таким образом, в прошлом месяце средняя цена в Торонто повысились с $493,647 до $501,058. Без учёта сезонных колебаний годовое повышение составило 6,1%.

В Большом Торонто (GTA) было зафиксировано снижение количества новых листингов на 7,7%. В результате, сокращение данного показателя по всей стране составило 1,7%, что помогло привести канадский рынок недвижимости в наиболее сбалансированное состояние за последние два года.

В то время как по сравнению с прошлым годом средняя стоимость недвижимости в Ванкувере упала на 7% и составила $725,086, при сравнении с июлем цены в августе (с учётом сезонных колебаний) выросли на 3%.

Как вы видите, каждый локальный рынок недвижимости имеет свои особенности. Если в Ванкувере цены падают, то в Калгари и Торонто они могут повышаться. Мы считаем, что данная тенденция будет продолжаться, а рынок GTA останется вполне стабильным и обойдётся без особых ценовых изменений, как минимум, на ближайший год.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}