Рынок недвижимости Большого Торонто остаётся стабильным, несмотря на изменения правил ипотечного кредитования. По данным последнего отчёта Совета Недвижимости Торонто (Toronto Real Estate Board – TREB), в сентябре количество продаж существующих домов в Большом Торонто сократилось на 21% по сравнению с прошлым годом. Тем временем, цены на недвижимость выросли на 8,5%.

Основной причиной такого снижения активности считается введение более строгих правил ипотечного кредитования. В то же время, TREB также подчеркнул тот факт, что в сентябре этого года было меньше рабочих дней, чем в 2011г., и с учётом этого сокращение количества продаж оказывается не таким крупным.

Количество сделок с отдельно стоящими (detached) домами в центре Торонто оказалось на 27% меньше, чем год назад, а цены на этот тип недвижимости поднялись на 10%. Продажи кондоминиумов в этом регионе упали на 29%, а их стоимость выросла на 8%.

Стоит уточнить, что в данном отчёте используются данные об операциях с недвижимостью по системе MLS, поэтому результаты в большей степени отображают состояние вторичного рынка недвижимости.

Средняя стоимость недвижимости (всех типов) в прошлом месяце составила $503,662, что на 8,5% дороже, чем в сентябре 2011г.

По мнению Джейсона Мерсера, главного менеджера отдела рыночного анализа TREB, если в 2013г. экономическое положение Канады серьезно не изменится, то цены будут продолжать расти. Лидерами роста, по его мнению, будут отдельные дома, дома на две семьи и таунхаузы.

3 года или 5 лет – какой фиксированный мортгидж выбрать сегодня? Смогут ли плавающие ставки выдержать конкуренцию?

До тех пор, пока дисконты по плавающим мортгидж ставкам не снизятся, как минимум, до Прайма-0,5%, большинству выбирающих мортгидж сегодня нет никакого смысла рассматривать вариант ипотечного кредита с плавающей процентной ставкой. Особенно при сегодняшних выгодных предложениях по трёх- и пятилетним фиксированным мортгиджам.

Как вам вариант пятилетнего ипотечного кредита с фиксированной ставкой 2,94%? Хотите ещё лучше? Не вопрос – вы всегда можете выбрать трёхлетний фиксированный мортгидж под 2,69%! Это определённо ниже большинства сегодняшних плавающих ставок, плюс с гарантией того, что на протяжении следующих трёх лет ваша ставка не будет меняться! Иными словами, если вы хотите оформить ипотечный кредит сегодня, фиксированный мортгидж на 3 или 5 лет является наиболее выгодным предложением!

Однако, что же все-таки выбрать? Давайте подробно рассмотрим эти два варианта.

Для сравнения используем следующие данные:

Сумма ипотечного кредита – $250,000. График мортгидж платежей – ежемесячный. Срок амортизации – 25 лет.

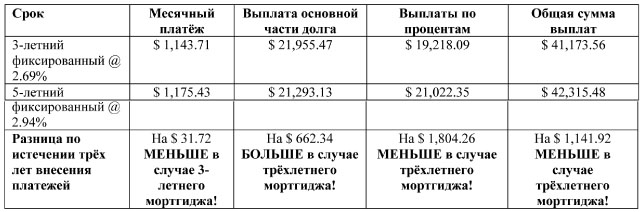

Сравнительная таблица платежей по трёхлетним и пятилетним фиксированным мортгиджам

Таким образом, выбрав трёхлетний мортгидж под 2,69%, вы за эти годы сэкономите $1,804.26. Неплохо, конечно, однако что дальше? Кто знает, какими будут ставки через три года, когда вам будет необходимо обновить свой кредит?

Мы советуем сегодня выбирать трёхлетний мортгидж под 2,69%, если:

1. Для закрытия сделки вам нужно больше 30-ти дней с момента подачи заявки на получение мортгиджа. Максимальный срок удерживания ставки по 3х летнему фиксированному мортгиджу у нас составляет 120 дней.

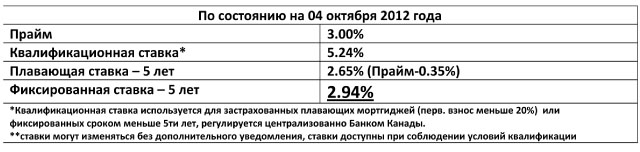

2. Ваши доходы позволяют квалифицироваться под более высокую ставку. Напомним, сейчас все заёмщики, желающие получить мортгидж сроком менее 5-ти лет, должны квалифицироваться под установленную Банком Канады ставку. На данный момент она равна 5,24%.

3. Вам может понадобиться рефинансирование или вы планируете продать дом в ближайшем будущем. По статистике более 70% пятилетних фиксированных мортгиджей выплачиваются уже по истечении трёх лет (естественно, с соответствующими штрафами) по различным жизненным причинам: ремонт, деньги на обучение детей в университете или переезд в другой дом.

4. Вы хотите воспользоваться преимуществом крайне низкой процентной ставки и увеличить сумму своих платежей, чтобы выплатить мортгидж быстрее. Данный ипотечный продукт позволяет дополнительно выплатить до 20% от общей суммы основной части долга и увеличить сумму платежей, максимум, на 20%. Все дополнительные платежи направляются на выплату именно основной части кредита!

5. Вы уверены в том, что через 3 года плавающие ставки снова станут более выгодными, и вы сможете этим воспользоваться в момент возобновления контракта.

С другой стороны, пятилетний фиксированный мортгидж под 2,94% может стать для вас отличным решением, если:

1. Вы имеете возможность завершить сделку в течение 30-ти дней после подачи заявки на получение кредита (быстрое закрытие), или вы рефинансируетесь (обычно на это уходит также не больше 30-ти дней).

2 Вам нужна наиболее низкая пятилетняя фиксированная ставка на рынке, чтобы квалифицироваться под более крупную сумму кредита. В случае пятилетнего фиксированного мортгиджа для квалификации используется контрактная ставка (у нас она равна 2,94% для сделок с быстрым закрытием).

3. Вы не планируете продавать ваш дом в ближайшие 5 лет, и вы исключаете необходимость рефинансирования раньше окончания этого срока.

4. Вы хотите быть уверенными в будущем и знать, что в ближайшие 5 лет ваша ставка и платежи не повысятся.

5. Вы верите, что вскоре ставки начнут расти, и считаете пятилетний фиксированный мортгидж под 2,94% самым лучшим предложением.

Как вы видите, оба предложения имеют свои неоспоримые преимущества. Если вы всё ещё сомневаетесь в выборе, поговорите с вашим мортгидж брокером или позвоните нам, чтобы получить бесплатную консультацию

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}