Как вы уже наверное слышали с 9го июля вошли в силу новые правила выдачи ипотечных кредитов для застрахованных мортгиджей (первоначальный взнос/downpayment меньше 20%):

1. Максимальная амортизация сократилась с 30-ти до 25-ти лет.

По последней информации большие банки пока продолжают выдавать незастрахованные кредиты (20%+ downpayment) с 30ти летней амортизацией. Еще несколько банков пока предлагают даже 35 лет!

2. Максимальная сумма рефинансирования уменьшается с 85% до 80% от стоимости недвижимости.

Вы все еще можете получить частичный возврат наличными/cash-back выше 80% при рефинансировании или организовать альтернативное финансирование – однако это достаточно дорого.

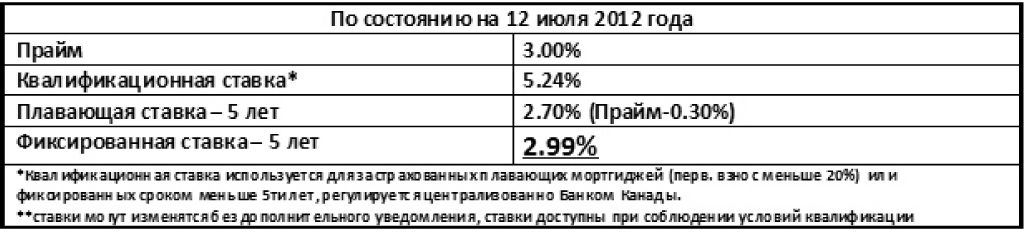

3. Максимальное ограничение долга по мортгиджу, налогам и коммунальным платежам (GDS) ограничивается на уровне 39%, а долга по всем кредитам (TDS) на уровне не более 44% от общего дохода. Кредитный рейтинг заемщиков в этом случае должен быть выше 680, при < 680: GDS=35/TDS=42.

При хорошей кредитной истории послабления по индексам не гарантированы автоматически, а будут рассматриваться банками и страховыми компаниями от случая к случаю. Для подстраховки, при расчете максимальной суммы мортгиджа используйте: GDS=35%/ TDS=42%

4. Застрахованные ипотечные кредиты можно получить только если стоимость недвижимости не превышает $1млн.

Очень незначительно повлияет на покупателей дорогой недвижимости. Всего 0.1% покупателей, приобретающих недвижимость стоимостью выше миллиона ранее необходима была страховка (покупали с первоначальным взносом менее 20%

Royal LePage: новые мортгидж правила станут проблемой для покупателей первой недвижимости

По мнению одного из крупнейших агентств недвижимости Royal LePage, к концу этого года цены на жильё вырастут, в среднем, на 3,2%. Напомним, ранее прогнозировалось повышение на 2,8%.

“На протяжении последних трёх лет на канадском рынке недвижимости был зафиксирован значительный рост цен”, – говорит Фил Сопер, главный исполнительный директор Royal LePage. “Состояние рынка на сегодняшний момент стабильное, однако, цены на жильё не могут расти быстрее зарплат, даже в период исторически низких процентных ставок”.

По его словам, многочисленные ужесточения мортгидж правил, введённые Министром Финансов Джимом Флаэрти за последние 4 года, оставят некоторых заёмщиков без возможности получить ипотечный кредит. Особенно, это касается покупателей первой недвижимости (first-time buyers), которые осуществляют практически половину всех операций по покупке недвижимости в Канаде.

“В итоге, новые ипотечные правила лишь создали дополнительные препятствия для покупателей первой недвижимости. Более того, это произошло именно в тот период, когда канадский рынок недвижимости начал постепенно охлаждаться. Иными словами, время для таких серьёзных решений было выбрано крайне неудачно”, – добавил Сопер.

FirstLine CIBC Mortgages выходит из бизнеса уже 31 июля 2012 года

После 25-ти лет успешной работы в качестве крупнейшего мортгидж банка, используемого мортгидж брокерами по всей Канаде, FirstLine Mortgages, дочерняя компания банка CIBC, прекращает своё существование уже 31 июля 2012г.

Напомним, что это уже не первая неудача CIBC за последние несколько лет. Банк уже не раз предпринимал попытки продать успешный и прибыльный бренд FirstLine. И это один из немногих случаев, когда крупному банку так и не удалось найти покупателя.

В своём заявлении банк подчеркнул, что, несмотря на закрытие FirstLine Mortgages и отсутствие в будущем его аналогов, банк будет и далее обслуживать существующих клиентов и их мортгиджи, но уже через систему CIBC.

“Мы хотим обратить ваше внимание на то, что CIBC обладает большими возможностями для более тесного сотрудничества с клиентами, высоким уровнем удовлетворённости потребителей, а также более высоким доходом (net interest margin). Бренд FirstLine Mortgages, в свою очередь, не поддерживал данную стратегию и показывал, в основном, узконаправленное сотрудничество с клиентами, меньшие доходы и менее успешные показатели, учитывая то, что он продавал только мортгидж продукты”, – указывается в официальном заявлении CIBC.

Иными словами, CIBC попросту недовольны тем, что мортгидж брокеры не продают вам чековые или сберегательные счета, кредитные линии или кредитные карточки, ссуды и т.д. CIBC надеется делать это с помощью других своих ответвлений, чтобы получить от каждого клиента как можно больше денег через проценты и всевозможные комиссии.

Если у вас уже есть ипотечный кредит в FirstLine, не волнуйтесь – обслуживание вашего кредита продолжится до конца срока вашего договора. Со временем, вы будете сотрудничать напрямую с CIBC. Однако мы считаем, что вполне разумно будет обратиться к вашему мортгидж брокеру и узнать о более выгодных вариантах мортгиджа, доступных вам уже сегодня, без навязчивых предложений открытия ненужных вам счетов или страхования на случай “болезни домашних животных”.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}