Банк Канады сокращает экономическое стимулирование. Когда стоит ожидать роста ставок?

Банк Канады сокращает экономическое стимулирование. Когда стоит ожидать роста ставок?

Банк Канады совершил ещё один шаг в направлении сокращения экономического стимула, снова уменьшив объёмы скупок облигаций. Это говорит об оптимизме относительно темпов восстановления.

В среду руководитель Тифф Маклем заявил о снижении еженедельного объёма покупок правительственных облигаций на треть до $2 млрд. Процентная ставка осталась без изменений на уровне 0.25%. Банк не ожидает повышений ключевой ставки, как минимум, до второй половины следующего года – это соответствует предыдущим прогнозам.

Решение о сокращении экономического стимулирования ускоряет постепенное возвращение центрального банка к нормальной политике. Маклем одним из первых среди коллег начал действовать в этом направлении. Это уже третье уменьшение объёмов программы покупок активов. Такая ситуация укрепляет прогнозы о том, что Банк Канады одним из первых центральных банков среди развитых экономик начнёт повышать процентные ставки.

“Данная корректировка отражает продолжающийся прогресс в сторону восстановления и усиленную уверенность Банка в положительном экономическом прогнозе Канады”, – указал Маклем.

Решение Банка не стало неожиданностью для многих экономистов. Оно соответствует рыночным прогнозам о начале цикла повышений ставки во второй половине 2022 года с несколькими увеличениями, необходимыми для охлаждения экономики, которая в 2023-ем может перегреться.

Инвесторы ожидают увеличения ставки в следующие 12 месяцев, а также четыре повышения в следующие два года. Это приведёт к тому, что в Канаде ставки окажутся одними из наиболее высоких среди развитых экономик.

Тем временем, Федрезерв не проявляет такого оптимизма в краткосрочной перспективе. Глава Джером Поуелл планирует рассказать Конгрессу о том, что экономика США не готова к сокращению экономического стимулирования. “Мы всё ещё не достигли солидного прогресса”, – считает он.

В США инвесторы не прогнозируют повышения ставок в следующем году, а в грядущие два года ожидают лишь два увеличения.

“В данный момент Тифф Маклем остаётся одним из наиболее активно действующих руководителей центрального банка”, – указывает Фрэнсис Дональд, главный экономист Manulife Asset Management.

В своём новом отчёте Банк Канады увеличил прогнозы относительно производительности и инфляции на фоне растущего оптимизма о будущем активном расходовании домохозяйствами накопленных за последний год средств.

Теперь Банк предполагает, что домохозяйства потратят до 20% дополнительно образовавшихся сбережений. В апрельском отчёте таких прогнозов не было.

В то же время, центральный банк сохранил привычную осторожность в своих прогнозах. По его мнению, скачок инфляции является временным, а экономика ещё некоторое время будет сталкиваться с трудностями.

Хотя Банк признал, что инфляция останется выше 3% большую часть оставшегося года, он заявил, что повышение отражает такие факторы, как цены на топливо, эффект базы сравнения с прошлогодними локдаунами и сокращённое предложение из-за нарушения производственных цепочек, которое должно вскоре полностью исчезнуть. Банк предполагает, что рост цен замедлится до целевых 2% позже в 2022-ом благодаря чрезмерному предложению.

Следующее заседание Банка Канады состоится 8 сентября.

RBC прогнозирует еще большее ухудшение доступности жилья в Канаде

Способность канадцев позволить себе собственное жильё упала до худшего уровня за 31 год. Об этом говорится в отчёте RBC, который использует собственный показатель доступности.

Канадский рынок недвижимости достиг своего пика активности в начале 2021 года: войны предложений стали привычным явлением в ранее спокойных рынках, а цены начали резко повышаться по всей стране за исключением района Прерий и Нью-Брансвика. Соотношение стоимости жилья к доходу домохозяйств, отслеживаемое RBC, в первом квартале 2021-го увеличилось на 0.9% и составило 52%. В случае доступности жилья более высокий показатель говорит о худшей доступности. Такое повышение компенсировало краткосрочные улучшения, которые канадцы получили в качестве неожиданного бонуса в начале пандемии COVID-19, когда правительство оказывало работникам финансовую помощь.

Разумеется, причинами столь резкого роста цен на жильё в Канаде стали скудное предложение и высокий спрос. Это распространяется и на менее крупные города, пригороды и даже сельские районы. Пока кондо оставались доступными для начинающих покупателей, этот рыночный сегмент, по мнению RBC, может стать вскоре ещё менее доступным.

Сильнейший удар по доступности ощутил на себе Ванкувер – тут показатель RBC вырос на 1.9%. За ним последовал Монреаль с увеличением на 0.9% и Торонто – с 0.6%. Однако обслуживание мортгиджа в маленьких городах оказалось более сложным.

“Сильный приток покупателей (некоторые приезжают из крупных городов) значительным образом увеличил стоимость собственности в маленьких городах Онтарио, Британской Колумбии, Квебеке и некоторых частях Атлантической Канады. Резкий рост цен сузил их преимущество доступности по сравнению с крупными городами. С начала пандемии ипотечные расходы в виде доли дохода домохозяйства показали наиболее сильное повышение в Виндзоре, Гамильтоне, Лондоне и Ниагаре, чем в Ванкувере, Оттаве, Монреале или Торонто”, – указывается в отчёте Роберта Хога из RBC.

Однако в наиболее дорогостоящих рынках Канады среднестатистический покупатель тратит более крупную часть своего дохода на различные расходы по домовладению. В Ванкувере 74.9% дохода покупателя уходит на жильё. Затем следуют Торонто с 67.7% и Виктория с 55.8%.

Согласно прогнозам RBC, доступность недвижимости продолжит ухудшаться из-за скудного предложения и высокого спроса, даже с учётом того, что рыночная активность будет сокращаться.

“На наш взгляд, цены в ближайшем будущем продолжат расти, ухудшая доступность жилья”, – говорится в отчёте. “Мы также предполагаем, что стоимость кондо увеличится после более слабых показателей большей части прошлого года. Покупатели недавно снова начали интересоваться кондоминиумами, а предложение сейчас снижается”.

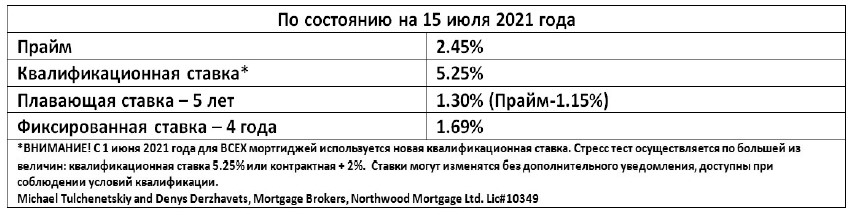

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}