Банк Канады не меняет свою ключевую ставку, Федрезерв США поступает аналогично

Банк Канады не меняет свою ключевую ставку, Федрезерв США поступает аналогично

Владельцам мортгиджей с плавающей ставкой на этой неделе есть что праздновать – в среду Банк Канады удивил рынки, оставив свою ключевую процентную ставку на уровне 0.25%, хотя и подчеркнул, что процентные ставки постепенно будут расти.

Центральный банк решил не повышать ставку, несмотря на растущую инфляцию и более сильное, чем ожидалось, восстановление экономики. Перед заседанием Банка данные Bloomberg показывали приблизительную вероятность повышения ставки в среду в 70%.

В своём заявлении центральный банк признал, что экономический спад был полностью нейтрализован, однако Омикрон сейчас сдерживает рост.

“Мы посчитали, что будет уместным следовать ряду взвешенных шагов”, – указал руководитель Банка Канады Тифф Маклем. “Сегодняшнее решение соответствует нашему взвешенному подходу, который мы используем на протяжении этой пандемии. Оно также отражает тот факт, что Омикрон влияет на экономику”.

“Остается большая неопределенность, и открытие экономики, пока Омикрон продолжает отражаться на экономическом состоянии, оказалось сложной задачей. Проявляя ясность и взвешенность, мы действительно стараемся прорваться сквозь все помехи, чтобы кредитно-денежная политика была источником уверенности, а не очередным источником неопределённости”, – добавил он.

“Банк Канады решил, что новая волна пандемии – не лучшее время для начала цикла повышений, или он просто захотел официально завершить период паузы перед тем, как спустить курок. В любом случае сомнений не остаётся: грядет повышение ставок”, – заявил Эйвери Шенфелд, главный экономист CIBC Capital Markets.

Ещё одна причина, способная повлиять на такое решение, по мнению Эрика Теорета из Manulife Investment Management, это тот факт, что Банк предварительно не оповестил рынки о том, что производственный потенциал полностью восстановился.

Теорет подчеркнул, что кредитно-денежная политика действует с запозданием, поэтому Банк Канады может оказаться в ситуации когда грядущее повышение ставок совпадет с натуральным замедлением экономики.

Тем временем, так же в среду, Федрезерв США оставил целевые рамки своей ставки без изменений (0-0.25%), как и ожидалось. Глава Джером Поуелл заявил, что центральный банк готов повышать ставки в марте и не исключает возможности подобных действий на каждом последующем заседании с целью сдерживания инфляции.

Следующее заседание Банка Канады состоится 2 марта 2022 года.

Как повышение ставок Банком Канады повлияет на владельцев мортгиджей?

Хотя в это раз Банк Канады не увеличил свою ключевую ставку, остаётся вполне очевидным, что ставки в следующие месяцы будут расти.

Поэтому реальный вопрос сейчас заключается в том, как сильно Банк поднимет ставку в этом цикле и что это будет значить для владельцев мортгиджей.

Джеймс Леирд, один из основателей Ratehub, говорит, что финансовые институты в Канаде уже начали поднимать свои плавающие и фиксированные ставки в ожидании повышения центральным банком.

“В то же время, есть и некоторые лендеры, которые ещё не подняли ставки. Следовательно, если вам понадобится мортгидж в следующие 120 дней, лучше всего поскорее подать заявку и забронировать сегодняшнюю ставку”, – говорит он.

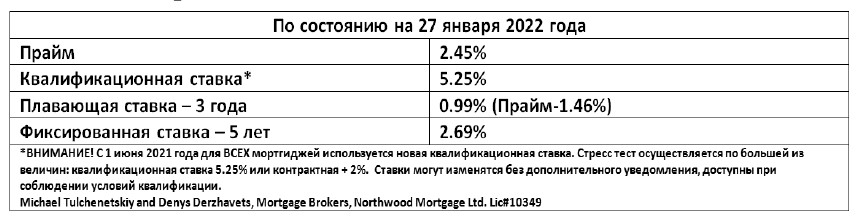

Сейчас фиксированные ставки по застрахованным мортгиджам варьируются в пределах 2.49-2.79%, в то время как пару месяцев назад клиенты могли получить ставки ниже 2%. Также мы видим сокращение дисконтов по плавающим ставкам на 0.10-0.20% некоторыми большими игроками ипотечного рынка.

Если Банк поднимет в среду свою овернайт ставку на 0.25%, домовладелец с пятилетним мортгиджем с плавающим процентом ежемесячно будет платить приблизительно на $12 больше за каждые $100,000 своего долга. По мнению старшего экономиста ВМО, Роберта Кавчика, ипотечный рынок больше не сможет спрятаться от повышения ставок в этом году.

“Канадские мортгидж ставки похожи на спиральную пружину, которую планируют раскрутить, но неясно, как сильно”, – пояснил он.

“С точки зрения рынка пятилетних фиксированных ставок, доходность государственных облигаций может указывать на дальнейшее повышение приблизительно на 0.50% или слегка больше. В случае плавающей ставки возможно увеличение на 1% или больше со стороны Банка Канады в течение этого года”.

В понедельник рынок прогнозировал до семи повышений ставки к концу 2022-го, сообщает Bloomberg. Это приведёт овернайт ставку центрального банка к 2%.

Однако некоторые экономисты считают, что это слишком поспешные выводы.

Стивен Браун из Capital Economics считает рыночные прогнозы довольно странными, так как они предполагают, что Банк Канады будет повышать ставки быстрее и сильнее, чем Федрезерв США, даже несмотря на более высокую инфляцию у наших южных соседей.

Более того, составляющие канадской экономики с её “сверхзависимостью” от чувствительного к ставкам сектора недвижимости сильно отличаются от США.

По мнению Capital Economics, риски заставят Банк взять паузу в своём цикле повышений на отметке в 1.5%, что почти на 0.50% ниже рыночных ожиданий.

Рыночные трейдеры прогнозирует около шести повышений ставки в следующие 12 месяцев, однако это может быть “слегка больше, чем мы, в итоге, получим”, считает Винаяк Сешасаи из Pacific Investment Management Co (Pimco).

Pimco считает, что центральный банк поднимет ставку в этом году только четыре раза – такие же ожидания и относительно Федеральной резервной системы США. У Маклема есть и другие инструменты ужесточения, например сокращение объемов выкупленных гособлигаций на балансе Банка Канады, говорит Сешасаи. Вдобавок, существуют дополнительные факторы, которые не дадут канадскому правительству поднять ставки слишком высоко и слишком быстро. “В Канаде мы восстановили большинство рабочих мест, но, если посмотреть на рынок с другого ракурса, мы всё равно увидим огромные пробелы на рынке труда – особенно, если взглянуть на общее число рабочих часов и рабочую продуктивность”, – добавляет Сешасаи. К тому же, канадские домохозяйства имеют высокий уровень задолженности, что делает экономику крайне чувствительной к повышению ставок.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}