Торонто сдвинул Ванкувер с первой позиции в рейтинге наиболее дорогих рынков недвижимости Канады

Торонто сдвинул Ванкувер с первой позиции в рейтинге наиболее дорогих рынков недвижимости Канады

Большой Торонто (GTA) только что стал наиболее дорогим рынком недвижимости в стране.

Торонто сдвинул с этой позиции Ванкувер, который десятилетиями считался наиболее дорогостоящим городом для покупки жилья в Канаде.

В январе средний индекс цен на недвижимость MLS достиг $1.26 млн. (увеличение на 4.3% или $52,000 с декабря), обогнав среднюю стоимость жилья в Большом Ванкувере в размере $1.255 млн.

“Такой результат является ошеломляющим, хотя и не совсем удивительным с учётом того, насколько горячим стал рынок недвижимости Торонто, особенно с осени”, – заметил экономист RBC Роберт Хог. “Конкуренция между покупателями сейчас сильна, как никогда. Напряжённые войны предложений привели цены к новым высотам как по среднему показателю ($1.260 млн.), так и по размеру увеличения (33.3%).

По мнению Хога, в ближайшее время нас не ожидает какое-либо значительное изменение ситуации до тех пор, пока грядущие повышения процентных ставок позже в этом году “постепенно не охладят рыночные условия”.

“Кризис рынка недвижимости в Торонто вышел в январе на новый уровень”, – написал аналитик Бен Рабидо в ежемесячном отчёте Edge Realty Analytics.

“Мы превысили предыдущий пик роста цен 2017 года”, – добавил он. “Тогда цены заставили правительство ужесточить мортгидж правила и ввести налог для иностранных покупателей. Но дело в том, что тогда речь в большей степени шла только о Торонто”.

Сейчас же, по его словам, цены на жильё во всей провинции показывают увеличения на 25-50%.

“Предполагается, что иммиграция в Канаду и Большой Торонто в этом году будет почти рекордно высокой. И всем этим людям понадобится жильё”, – говорит президент TRREB, Кевин Криггер. “Вдобавок, создание рабочих мест в секторах со средним и выше среднего доходами, скорее всего, останется сильным, что и далее будет усиливать потребительскую уверенность в вопросе приобретения недвижимости. К сожалению, предложение останется сдержанным, поддерживая крайне высокую конкуренцию между покупателями и двузначный рост цен на жильё”.

Плавающая ставка или фиксированная – что все-таки выгоднее сегодня?

Будущая траектория плавающих мортгидж ставок последние недели особенно горячо обсуждается, так как всё больше разговоров сводится к планам Банка Канады относительно его ключевой процентной ставки.

Данная ставка, определяющая движение плавающих ставок, осталась на уровне 0.25% на прошлом заседании центрального банка 26 января. Это стало ещё одним месяцем без изменений с тех пор, как ставка впервые упала до такого уровня в марте 2020 года.

Некоторые аналитики поспешили бить в колокола касательно изменений плавающей ставки в 2022-ом, прогнозируя многичесленные повышения ставки в этом году.

Однако, по нашему мнению, плавающая ставка может все равно рассматриваться как крайне выгодный вариант для клиентов с новым или уже существующим мортгиджем, несмотря на грядущие повышения.

Многие преимущества плавающих ставок могут перевесить риски, связанные с повышением ставки – особенно с учётом того, что Банк Канады, скорее всего, будет действовать постепенно и взвешенно в этом году.

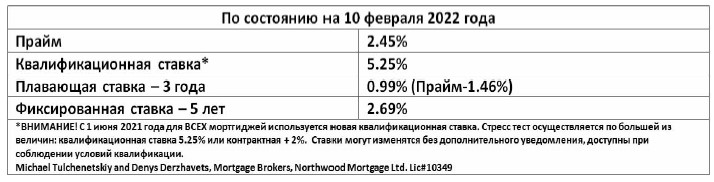

Сегодня одна из лучших трёхлетних плавающих ставок составляет 0.99% (Прайм-1.46%), в то время как лучшая фиксированная равна около 2.69%. Нужно, чтобы Банк Канады шесть раз поднял свою ставку, прежде чем вы впервые пожалеете о выборе плавающей.

К тому же, плавающие ставки остаются популярными, так как штраф за разрыв контракта с такой ставкой, как правило, меньше, чем в случае фиксированного мортгиджа.

В то время как штрафы по фиксированным ставкам вычисляются между разницей процентных ставок (interest rate differential – IRD) и тремя месяцами процентных выплат (выбирается более крупный вариант), штрафы по плавающим мортгиджам обычно составляют лишь последнее.

Штраф по фиксированному мортгиджу на основе IRD может варьироваться в пределах от 1% до 8% от остатка долга. По статистике, шесть из десяти канадцев досрочно разрывают пятилетний мортгидж контракт в период от трёх до четырёх лет и те, кто выбрал фиксированный мортгидж, сталкиваются именно с таким штрафом.

Предположим, в вашей жизни что-то происходит, и вы решаете продать свой дом или рефинансироваться. В этот момент вы предпочтете иметь плавающую ставку, так как она предоставляет вам свободу выбора лучшего предложения на рынке при таком переходе. В то же время, в случае фиксированного мортгиджа ваш штраф может быть настолько крупным, что вы можете даже задуматься над тем, а стоит ли игра свеч, ведь вы потеряете десятки тысяч долларов.

Хотя заёмщики, не желающие рисковать повышением ставки будут чувствовать себя более комфортно с фиксированным вариантом, для некоторых хорошо квалифицированных заёмщиков плавающая ставка может быть более выгодной стратегией – особенно в случае тех, кто уже проконсультировался с мортгидж профессионалом и знает о всех изменениях ставок.

Так как наиболее низкие мортгидж ставки в Канаде сокращаются с начала пандемии, многие владельцы ипотечных кредитов могли задуматься о раннем разрыве контракта с целью получить новую ставку. Часть из них узнала, что штраф в их случае будет слишком большим, особенно в случае фиксированного мортгиджа.

Тем не менее с учётом того, что краткосрочные фиксированные ставки за последние 12 месяцев увеличились, расчёты штрафов, полученные заёмщиками на протяжении последних двух лет, могут быть уже не точными. Это может заставить всё больше канадцев пересмотреть, насколько для них выгодно разорвать контракт раньше срока.

Пожалуйста, не забывайте: экономика циклична, и после пика активности приходит замедление. Поэтому ваши плавающие ставки будут расти и падать, следуя за решениями Банка Канады и изменениями ставки Прайм.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}