Capital Economics: грядущие повышения ставок могут “обрушить” рынок недвижимости

Capital Economics: грядущие повышения ставок могут “обрушить” рынок недвижимости

Новый отчёт Capital Economics предупреждает о том, что ожидаемая волна повышений процентной ставки Банком Канады может “обрушить” внутренний рынок недвижимости.

По словам старшего экономиста Capital Economics, Стивена Брауна, ставка на уровне 2.5%, которую рынки прогнозируют в 2023 году, скорее всего, не только остановит резкий рост цен на жильё, но может даже и направить их в обратную сторону.

“Может ли рынок недвижимости выстоять возвращение к предпандемичным мортгидж ставкам с учётом того, что цены выросли более чем на 50%? Определённо нет”, – заявил он.

“Сейчас цены на недвижимость настолько завышены, что изначальное снижение может спровоцировать движение вниз по спирали с меньшими ценами и ожиданиями более слабого роста”.

Даже при более скромных прогнозах Capital Economics о повышении ставки до 2% Браун предполагает, что рост цен в следующем году остановится.

Предупреждение появилось на волне длительного периода повышения цен не только в крупнейших канадских городах, но и во вторичных регионах, так как канадцы, работающие во время пандемии удалённо, смогли переехать дальше от городов и позволить себе более просторное жильё. Исторически низкие процентные ставки также поспособствовали росту цен, так как покупатели смогли увеличить свои бюджеты для покупки собственного дома.

По данным индекса цен на недвижимость банков Teranet-National, стоимость жилья в феврале показала годовое увеличение на 17.7%.

Хотя Банк Канады считает чрезмерно высокий уровень задолженности населения (в немалой степени из-за мортгидж долгов) потенциальной угрозой внутренней экономике, Браун считает, что центральный банк может быть не против небольшого охлаждения цен во время своего цикла ужесточения кредитно-денежной политики.

“Мы не должны предполагать, что Банк хочет любой ценой избежать снижения стоимости жилья”, – говорит он. “Цены на недвижимость являются ключевым двигателем инфляции в секторе жилья, поэтому умеренные снижения помогут взять инфляцию потребительских цен под контроль, не подвергая опасности экономику”.

Как мы всегда и предупреждали: все прогнозы стоит рассматривать с разумной долей скептицизма! К примеру, та же Capital Economics годами прогнозировала снижение цен, а в течение этого периода цены на канадскую недвижимость почти утроились…

Опрос RBC: покупательские намерения возвращаются к предпандемичному уровню

Отношение людей к покупке недвижимости меняется, так как канадцы переходят к постпандемичному образу мышления. По данным нового опроса RBC, покупательское намерение вернулось к показателям января 2020 года. Так, почти четверть (23%) респондентов заявили, что, скорее всего, приобретут жильё в следующие два года. В 2021-ом их число составляло 30%, а в 2020-ом – 22%.

Исследование также показало, что необходимость большего пространства отошла на второе место: по мнению 59% респондентов, место расположения важнее, чем более крупное жильё, так как мы возвращаемся к нормальному положению дел. Лишь 25% заявили, что готовы отказаться от преимуществ города, чтобы позволить себе более просторный дом. В случае тех, кто арендует жильё, 27% чувствуют меньше давления в вопросе необходимости приобретать недвижимость, чем на пике пандемии.

“Хотя на рынке всё ещё заметна высокая активность, наши исследования показывают, что волна канадцев, желающих приобрести жильё, за последние два года сократилась, и теперь мы начинаем двигаться в сторону предпандемичных уровней”, – говорит Андреа Метрик из RBC. “В условиях растущих цен и рыночной конкуренции канадцы могут сейчас немного отступать и выжидать, планируя и откладывая средства, прежде чем заходить на рынок”.

В то время как большинство (60%) респондентов обеспокоены растущими ставками в этом году, почти половина (47%) заявили, что они и/или их семья находятся в хорошем положении для того, чтобы выдержать потенциальное повышение. Почти четверть (22%) опрошенных, имеющих мортгидж, ещё не изучили, что они могут себе позволить в случае повышения ставок.

В вопросе растущей инфляции 48% респондентов указали, что их тревожит влияние показателя на их способность приобрести жильё. Тем временем 54% волнуются о том, как растущая инфляция отразится на их способности покрыть расходы на содержание дома.

Рост цен на еду и топливо в Канаде уже эквивалентен трём повышениям ставки Банком Канады

По словам экономиста Национального Банка Канады, инфляция показала более значительный рост, чем ожидалось, и продолжает оказывать все большее влияние на бюджеты домохозяйств.

В данный момент инфляция находится на самом высоком уровне более чем за 30 лет – её годовые темпы составляют 5.7%. Это особенно заметно в продуктовых рядах супермаркетов, и, скорее всего, в следующем месяце нас ожидает очередное повышение, считают экономисты. Основной причиной столь стремительного роста инфляции является увеличение цен на энергоносители на 32.3%, спровоцированное вторжением России на территорию Украины.

Эта тенденция имеет значительное влияние на стратегию центрального банка в вопросе его ключевой процентной ставки. Вчера BMO Economics призвал к дополнительному повышению ставки Банком Канады в 2022 году до 1.50%, чтобы справиться с растущим макроэкономическим давлением.

Матье Арсено, заместитель главного экономиста Национального Банка заявил, что влияние растущих цен на продукты питания и электроэнергию уже было эквивалентно трём повышениям ставки на 0.25% каждое.

Такой шаг приведёт к увеличению стоимости обслуживания долга до $3.5 млрд. Более того, Арсено предупреждает, что меньшая покупательская способность спровоцирует уменьшение потребления.

“Потребители, тем временем, с начала года резко теряют свою покупательскую способность – особенно из-за счетов за электроэнергию”, – указывает Арсено. “Согласно нашим подсчётам, влияние роста цен на еду и топливо, которое ощущают на себе домохозяйства в первой половине 2022-го, может быть эквивалентно влиянию повышения ставки Банком Канады на 0.78% на стоимость обслуживания долга”.

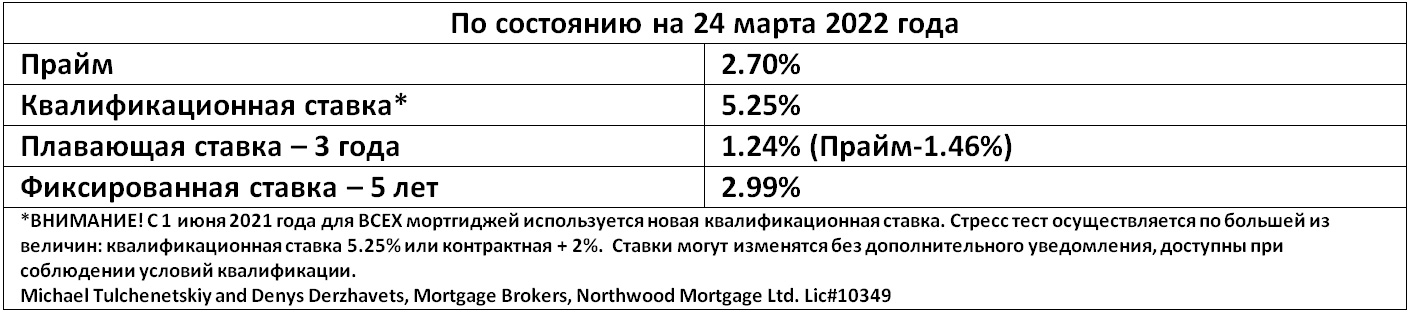

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}