Ведущий экономист CIBC не считает тенденцию удалённой работы устойчивой и долговечной

Ведущий экономист CIBC не считает тенденцию удалённой работы устойчивой и долговечной

Пандемия COVID-19 перевела многих канадцев из центров крупных городов в комфорт их домов за счёт масштабной тенденции удалённой работы. Однако, по мнению одного выдающегося экономиста, работники, ожидающие, что этот тренд продлится ещё долго, возможно всё-таки преувеличивают.

Бенджамин Тал, заместитель главного экономиста CIBC World Markets Inc., утверждает, что канадцев ожидают определённые риски, когда вариант удалённой работа после пандемии перестанет быть возможным.

“На мой взгляд, эта тенденция недолговечна”, – заявил Тал. “Скорее всего, она продлится ещё несколько месяцев, но давайте представим себе наши жизни через год, через 10 лет. Огромное число работников вернётся в офисы. Многие из них работают в крупных городах, и внезапно вы окажетесь в ситуации, когда вам необходимо добираться на работу из пригорода в центр два или три раза в неделю”.

По словам Тала, завершение тренда удалённой работы “не окажет положительного влияния с экономической точки зрения”. В случае возврата к офисной работе у канадцев будет менее гибкий график, им придётся тратить время на поездки на работу и обратно. Он также заявил, что неясно, как много работодателей продолжат тенденцию удалённой работы, когда пандемия утихнет.

“Ещё один важный фактор: да, ваша текущая работа позволяет вам работать из дома в полном объёме, но как насчёт вашей следующей работы?”, – спрашивает Тал.

Он также добавил, что канадцам, которые приобрели дом в отдалённых регионах за пределами Торонто, Монреаля и Ванкувера, возможно, придётся инвестировать ещё и в жильё в самом городе, которое будет ближе к работе.

Тал считает, что такой сдвиг может привести к трудностям для рынков недвижимости в пригородах. Пандемия создала оптимальные условия, при которых многие канадцы смогли приобрести жильё в отдалённых регионах по более низкой цене. Он предупреждает о возможном риске в вопросе роста цен на недвижимость в таких районах.

Вопрос заключается в следующем: “А не растут ли неоправданно быстро цены в этих отдалённых регионах?”

Как запросы в кредитную историю влияют на ваш кредитный рейтинг?

Некоторые потребители стараются лишний раз не проверять свою кредитную историю, так как переживают, что это может повлиять на их кредитный рейтинг. Хотя запрос собственного кредитного файла (т.н. soft inquiry) и приведёт к проверке, это не отразится на вашем кредитном рейтинге. Более того, знание того, какая информация содержится в вашем кредитном отчёте, может помочь вам выработать привычку контроля над своими финансовыми обязательствами.

Одним из вариантов установления разумного кредитного поведения является понимание того, каким образом проверки работают и что считается “жесткой” проверкой (hard inquiry) вашего кредитного отчёта.

Когда финансовый институт или компания хочет изучить ваш кредитный отчёт в рамках проверки заявления на получение кредита, такой запрос записывается в ваш отчёт как “жесткий”. Обычно такие проверки влияют на ваш кредитный рейтинг. Тем временем “мягкая” проверка не оказывает такого влияния – к ней прибегают, когда оформляют рекламную кредитную карту, а также, когда вы сами проверяете свой отчёт.

“Жесткие” проверки служат своего рода хронологией ваших заявлений на получение нового кредита. Они могут оставаться в вашем отчёте целых два года, хотя обычно влияют на ваш кредитный рейтинг только один год. В зависимости от вашей уникальной кредитной истории “жесткие” проверки могут говорить разным финансовым институтам о разных вещах.

Свежие “жесткие” проверки в вашем отчёте могут указывать на то, что вы сейчас подыскиваете новый кредит. Это может быть важно для потенциального лендера при оценке вашей кредитоспособности.

Если вы подбираете новый автокредит или мортгидж, или новую коммунальную службу, многочисленные “жесткие” проверки в большинстве случаев считаются как одна проверка на указанный период времени. Этот срок зависит от выбранной модели определения кредитного рейтинга, но обычно составляет от 14-ти до 45-ти дней в случае мортгиджа. Таким образом у вас появляется возможность проверить различные банки и выбрать наиболее выгодные для вас кредитные условия. Кроме того, преимуществом мортгидж брокера, к примеру, является тот факт, что он чаще всего запрашивает вашу кредитную историю только один раз, а потом имеет возможность предоставлять ее неограниченному количеству банков и финансовых институтов, не создавая лишний “жестких” запросов.

Все проверки касательно нового авто, мортгиджа или коммунальной компании будут отражены в вашем кредитном отчёте. Однако лишь одна из них за указанный период времени отразится при расчете вашего кредитного рейтинга.

Такое исключение, как правило, не применяется к другим типам займов, например, кредитным картам. Все проверки, вероятнее всего, повлияют на ваш кредитный рейтинг для данных видов кредитов.

Прежде чем подбирать кредит, всегда разумно упорядочить свои финансы.

Для начала стоит узнать, могут ли “жесткие” проверки по кредиту, который вы ищите, считаться как одна. Многочисленные проверки по автомобильным кредитам, мортгиджам и студенческим займам обычно не влияют на большинство кредитных рейтингов.

Затем рекомендуется также проверить свой кредитный отчёт ещё до запросов, чтобы понимать, какая информация в нём содержится. Вы имеете право получать бесплатную копию своего отчёта каждые 12 месяцев от любого из национальных кредитных бюро, запросив его на сайтах Equifax или TransUnion Canada.

Если вы беспокоитесь о влиянии многочисленных “жесткие” проверок на ваш кредитный отчёт, существует соблазн согласиться на первое попавшееся предложение, чтобы избежать подобных последствий. Тем не менее прежде чем завершать поиски, внимательно изучите свою индивидуальную ситуацию. Очень часто влияние от многочисленных строгих проверок может быть менее значительным, чем долгосрочные преимущества более выгодных условий кредита.

Чем лучше вы проинформированы о том, что происходит при подаче заявления на кредит, тем лучше вы можете подготовиться к самому процессу. Узнав больше о кредитных проверках ещё до поиска подходящего финансового института, вы будете готовы к любым влияниям, которые это может оказать на ваш кредитный рейтинг.

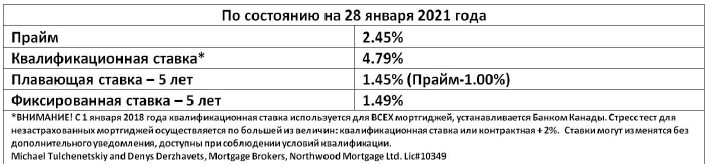

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}