Цены на недвижимость в Торонто показали стремительное повышение в 2019 году

Цены на недвижимость в Торонто показали стремительное повышение в 2019 году

Торонто сейчас находится на самом пике восстановления после почти двухлетнего спада, спровоцированного правительственными мерами по охлаждению, введёнными в 2017 году.

Не секрет, что продажи недвижимости растут, однако с учётом предложения на исторически низком уровне то же происходит и с ценами на жильё.

По данным нового отчёта Zoocasa, в 2019-ом было совершено 87,825 сделок купли-продажи в Большом Торонто по системе MLS, что представляет собой годовое увеличение на 12.6%.

Средняя стоимость недвижимости в Торонто выросла с января по декабрь прошлого года на 5.6% и достигла $883,520, сообщает Zoocasa.

«Повышение средней цены было особенно значительным – средний показатель, скорее всего, окажет серьёзное влияние на покупателей со средним уровнем дохода», – указывает фирма.

«В большинстве наиболее горячих городов Канады рост цен на жильё стабильно опережал местные доходы», – говорится в отчёте. «Тогда каким образом в 2019-ом рост средней стоимости в Большом Торонто сопоставим с доходами домохозяйств после вычета налогов?».

Интересный вопрос – как и результаты исследований Zoocasa.

Сравнив средние цены на жильё и рост показателей в семи регионах Большого Торонто с местными доходами после уплаты налогов, аналитики узнали, что в Торонто был зарегистрирован крупнейший скачок цен в прошлом году.

На самом деле, рост средней стоимости почти равняется целому году доходов среднестатистического жителя Торонто после уплаты налогов.

«Средняя цена недвижимости выросла на 8% до $720,000,” – сообщает Zoocasa. «Эти 8% равны $55,000, что составляет почти 94% от годового дохода среднестатистического жителя Торонто после уплаты налогов ($58,264)».

Что делать, если ваш ипотечный долг превышает оценочную стоимость жилья?

Ваш капитал представляет собой стоимость вашего дома минус задолженность по ипотеке. Когда ваше жильё теряет стоимость или на рынке начинается коррекция (спад цен), которая снижает стоимость вашей собственности, это может привести к тому, что ваша задолженность будет превышать цену, по которой вы можете его продать. Хотя никто не хочет оказаться в такой ситуации, есть методы, которые помогут вам решить проблему или вовсе её избежать. Что вам необходимо знать?

Слишком маленький первоначальный платёж (down payment) может привести к отрицательному капиталу в первое время

Один из вариантов, при которых появляется отрицательный капитал, это покупка жилья с маленьким первоначальным взносом. Если вы вносите менее 20%, вы обязаны также приобрести страховку от невыплаты (mortgage default insurance). Стоимость страховки основывается на размере вашего первоначального платежа: чем он меньше, тем выше цена страховки.

К примеру, вы можете купить кондо за $450,000, предоставив минимальный 5%-ый взнос $22,500. Страховка в таком случае будет составлять 4% от общей суммы мортгиджа. Иными словами, $450,000 минус $22,500 вашего платежа равняется $427,500. Таким образом, 4% от этой суммы составит $17,100. Очень немногие покупатели расплачиваются за страховку собственными сбережениями, большинство просто прибавляют эту сумму к своему ипотечному кредиту. Это значит, что в день, когда вы получите ключи от своего нового дома, вдобавок к вашему первоначальному взносу, расходам на закрытие сделки, юридическим выплатам и тратам на переезд (ничего из этого не входит в ваш мортгидж), ваша задолженность по жилью будет составлять 98.8% от цены вашего кондо.

Если кондо даже немного снизиться в цене в первые несколько лет после покупки, скорее всего, вы окажетесь в ситуации с отрицательным капиталом, при котором ваша задолженность превышает сумму, за которую вы можете продать недвижимость минус расходы на продажу.

Можете ли вы оказаться в подобном положении по другим причинам?

Даже при наличии более существенного капитала в доме (либо за счёт многих лет ипотечных платежей, либо благодаря более серьезному первоначальному взносу изначально) вы всё равно можете столкнуться с отрицательным капиталом. Если вы рефинансировали свой мортгидж, чтобы получить больше денег под залог дома, оформляли второй мортгидж или кредитную линию под залог недвижимости (HELOC), ваши долги могут превысить текущую рыночную стоимость дома.

Канадские финансовые институты строго контролируются во избежание таких ситуаций, особенно в случае вторичного финансирования. Тем не менее, когда крупные ипотечные долги сочетаются с обстоятельствами вне вашего контроля (новые федеральные или провинциальные правила, муниципальное изменение зонирования, рыночные трудности, экономические факторы или даже природные катастрофы), что угодно может случиться.

Как избежать подобных проблем?

Когда рынок недвижимости нагревается или процентные ставки остаются низкими, идея потратить больше на дом своей мечты или воспользоваться дополнительным кредитом для получения средств может быть крайне соблазнительной.

Теперь, после периода охлаждения, многие потенциальные покупатели видят небольшое окно возможностей зайти на рынок недвижимости. Страх упустить возможность является сильным мотиватором. Однако простейшим способом не попасть в такую ситуацию является готовность не позволить себе этого с самого начала. Совершайте покупку не с минимальным платежом и/или оставайтесь уверенно в пределах того финансирования, на которое вы можете себе позволить при любых обстоятельствах.

Что делать, если вы уже столкнулись с отрицательным капиталом?

Для начала необходимо внимательно изучить своё положение. Постарайтесь определить, что именно привело к отрицательному капиталу, и можете ли вы лично что-то сделать, чтобы всё исправить.

Если причина кроется в том, что у вас новый мортгидж или рыночные условия оказались невыгодными, делайте всё возможное, чтобы сгенерировать дополнительный доход, сбалансировав бюджет. Вы можете сдавать в аренду часть своего дома, гараж/паркинг или двор. Существуют различные стратегии для ускорения мортгидж платежей, поэтому выбирайте подходящий именно для вас.

Если у вас большая задолженность по HELOC, вторичной ипотеке или кредиту под залог жилья, узнайте, как можно быстрее её погасить. Вы можете продать недвижимость для отдыха или второй автомобиль, чтобы накопить на одноразовый платёж. Внесение дополнительных платежей по первому мортгиджу при любой возможности также является хорошей идеей. Они полностью направляются на погашение основной части вашего долга и мгновенно влияют на капитал.

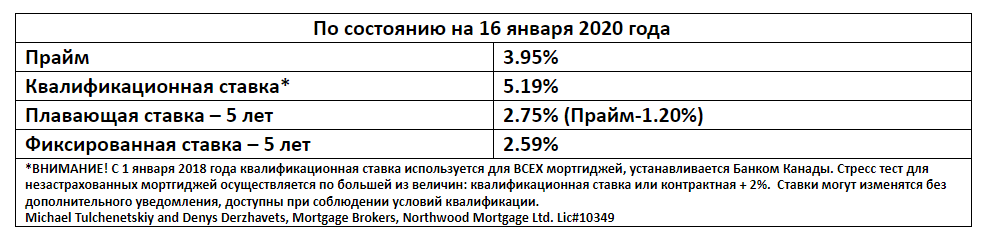

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}