Институт Фрейзера не видит необходимости в ужесточении мортгидж правил

Институт Фрейзера не видит необходимости в ужесточении мортгидж правил

Очередное пополнение в списке организаций, пытающихся убедить Бюро управляющего по финансовым институтам (Office of the Superintendent of Financial Institutions – OSFI) отказаться от планов по ужесточению условий ипотечного кредитования для займов с низким коэффициентом кредит-стоимость.

В среду институт Фрейзера заявил, что изменения, касающиеся потребителей с 20%-ым и более первоначальным взносом, затруднят их доступ к мортгиджам, особенно на рынках дорогостоящих объектов. Такие покупатели могут обратиться к менее регулируемым финансовым компаниям или выбрать краткосрочные и более нестабильные плавающие кредиты, чтобы соответствовать критериям квалификации.

“Предлагаемый стресс-тест для финансово стабильных покупателей недвижимости не является необходимым решением – он принесёт больше вреда, чем пользы”, – считает Нил Мохиндра, автор отчёта института Фрейзера.

Напомним, OSFI огласит окончательный вариант изменений своих ипотечных правил, известных как В-20, к концу этого месяца, и они вступят в силу двумя или тремя месяцами позже.

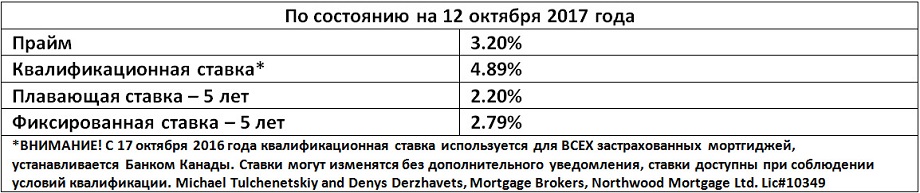

Ключевым изменением является стресс-тест для потребителей с 20%-ым и более первоначальным взносом. Ранее данный уровень не регулировался столь пристально, однако теперь такие потребители должны будут квалифицироваться под ставку на 2% выше их контрактной. В 2016 году правительство заставило заёмщиков с первоначальным платежом менее 20%, а также тех, чьи кредиты обеспечивались Оттавой, квалифицироваться на основе пятилетней ставки Банка Канады (сегодня она равна 4.89%).

Некоторые экономисты ставят под сомнение необходимость таких изменений в период, кода самый горячий рынок страны, Большой Торонто, уже охладился, и средняя стоимость жилья без учётов сезонных колебаний сократилась на 31% со времени апрельского пика.

Институт Фрейзера не верит в необходимость данных изменений, заявляя, что ещё одним важным результатом может стать меньшая конкуренция в мортгидж индустрии, так как некоторые нишевые игроки на рынке жилья, фокусирующиеся на владельцах бизнесов, могут столкнуться с серьёзными проблемами.

Более того, добавляет институт, коэффициент просроченных платежей на срок более чем 90 дней остаётся практически неизменным при сравнении с 2002 годом. Показатель не превысил 0.45%, и это с учётом финансового кризиса 2009-ого, когда у нашего южного соседа процент просрочек вырос до 5%.

Чем отличаются повышения цен на жильё в Торонто и Ванкувере?

Либеральное правительство Джастина Трюдо находится под серьёзным давлением из-за растущих цен на жильё, однако, по данным исследования национального агентства недвижимости, премьер-министру все сложнее фокусироваться на контроле рынка недвижимости в крупнейшем городе Канады.

Такие экономические факторы, как население, доходы и стоимость обслуживания кредита, составили менее половины 40%-го роста цен на жильё в Торонто в период с 2010 по 2016-ый годы. Об этом сообщает Канадская Ипотечная и Жилищная Корпорация (Canada Mortgage & Housing Corp. – CMHC), ссылаясь на исследование, проведённое Bloomberg.

Недостаток предложения и, в меньшей степени, спекуляция, а также инвестиции, оказались ответственными за большую часть повышения. В то же время, ограниченные объёмы качественных данных о доступности земельных участков затруднили подведение итогов этого исследования.

В отчёте подчёркивается “загадочная” динамика рынка Торонто и предполагается, что рост цен провоцирует не только спрос, но и другие факторы. Это оставляет для Трюдо не так уж много вариантов решения сложившегося кризиса доступности. Это может также значить, что необходимо больше действий для увеличения предложения и борьбы со спекуляцией – этими вопросами более охотно занимаются на муниципальном уровне.

“В то время как рост цен в Ванкувере в большей степени поддерживается базовыми экономическими показателями, в случае рынка Торонто ситуация оказывается менее понятной, так как здесь базовые показатели не настолько сильны”, – считает аналитик СМНС Жан-Ив Дюкло.

Отчёт поддерживает мнение руководителя Банка Канады, Стивена Полоза, о том, что процентные ставки являются не лучшим инструментом борьбы с потенциальным рыночным пузырём. По данным СМНС, три-четверти роста цен в Ванкувере были обусловлены базовыми экономическими показателями. Тем временем, в Торонто доля составила лишь 40%. Это значит, что Торонто является изолированной проблемной зоной, и поэтому кредитно-денежная политика, оказывающая масштабный эффект на всю экономику, не поможет сократить цены в данном рынке.

В отчёте указывается, что неравенство в достатке и доходах являются важными двигателями крупного изменения цен в секторе дорогостоящих объектов недвижимости. Индустрии больших городов предлагают высокооплачиваемую работу, которая может обеспечить возможность владения более дорогой недвижимостью.

Предложение также играет важную роль. Наличие объектов на продажу в Торонто и Ванкувере менее активно реагировало на растущие цены. “Трудности с предложением, в том числе в секторе земельных участков и градостроительных норм, оказывают особое влияние на дорогостоящие рынки”.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}