Новые правила СМНС по страхованию мортгиджей от дефолта уже вступили в силу

Новые правила СМНС по страхованию мортгиджей от дефолта уже вступили в силу

В прошлом месяце Канадская Ипотечная и Жилищная Корпорация (Canada Mortgage and Housing Corporation – СМНС) огласила изменения своих стандартов кредитования, а 1 июля они уже официально вступили в силу.

Если вы накопили достаточно средств для внесения первоначального платежа, причин для беспокойства нет. Если вы задумываетесь о приобретении жилья и хотите использовать деньги с кредитной линии, дважды подумайте. Организация больше не рассматривает нетрадиционные источники первоначального платежа в качестве капитала.

Квалификационный кредитный рейтинг потенциальных покупателей теперь должен составлять, как минимум, 680 баллов, а не 600, как было ранее.

В момент оглашения изменений СМНС заявила о том, что мировая пандемия нанесла значительный удар по рынку недвижимости.

“COVID-19 усугубил давно существующую уязвимость финансовых рынков, и мы должны сейчас принимать соответствующие меры, чтобы защитить экономическое будущее канадцев”, – указал глава СМНС Эван Сиддалл.

СМНС также приостанавливает рефинансирование большинства мортгидж страховок для многоквартирных объектов. В то же время, коэффициент обслуживания общего долга (Gross Debt Service Ratio) сокращается с 39% до 35%, а совокупный коэффициент обслуживания долга (Total Debt Service Ratio) снижается с 44% до 42%.

Хорошая новость заключается в том, что две другие страховые компании, Genworth и Canada Guaranty, не планируют менять правила – как минимум, сейчас. Поэтому у клиентов всё ещё есть выбор, если они не смогут соответствовать новым правилам СМНС.

Мортгидж ставки сокращаются до рекордной отметки

Последние пару месяцев мортгидж ставки стабильно сокращаются, а сейчас многие из них достигли рекордно низкого уровня. Так, к примеру, определённые пятилетние фиксированные ставки сегодня составляют менее 2.00%.

Беспокойство относительно второй волны COVID-19 привело к тому, что пятилетняя доходность канадских государственных облигаций сама упала до рекордно низкого уровня, потянув за собой и фиксированные мортгидж ставки.

“Фиксированные ставки сегодня столь дешёвые, так как стоимость финансирования продолжает падать”, – заявил основатель RateSpy Роб МакЛистер, указывая, что средняя доходность пятилетних облигаций находится на рекордно низкой отметке, а кредитная маржа приблизилась к наиболее низкому уровню за 3-4 месяца. “С учётом пессимистичных одного или двух экономических отчётов мы можем упасть ещё ниже уже в следующем месяце”.

Существует ряд факторов, способствующих сегодняшним рекордно низким ставкам. Как уже упоминалось выше, инвесторы обеспокоены вероятностью второй волны пандемии, которая затруднит экономическое восстановление. Это, в свою очередь, привело к снижению доходности облигаций, напрямую влияющих на фиксированные мортгидж ставки.

К тому же, продолжающиеся еженедельный выкуп правительственных облигаций на сумму в $5 млрд. повышает уверенность финансовых институтов в том, что рынки останутся ликвидными, и это позволяет им предлагать более низкие ставки, так как стоимость финансирования сокращается.

Фиксированные и плавающие ставки, скорее всего, останутся вблизи текущего уровня, пока Банк Канады будет и далее видеть препятствия в будущем – а большинство экономистов прогнозируют такое положение на следующие несколько лет.

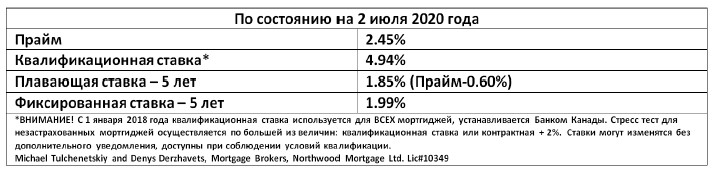

Плавающие ставки также продолжили падать, хотя прайм ставка (от которой зависят плавающие мортгиджи) остаётся на уровне 2.45% ещё с 10 апреля.

Вместо этого, финансовые институты постепенно сокращают свои плавающие ставки за счёт увеличения дисконтов от прайма.

Хотя они ещё не на предпандемичном уровне (прайм минус 1.00%), они медленно возвращаются к этой отметке.

Наиболее низкая плавающая ставка сегодня равна 1.85% (прайм минус 0.60%) для застрахованных мортгиджей.

Но стоит ли разрывать свой существующий мортгидж контракт ради рекордно низкой ставки?

К примеру, если кто-то лишь полгода назад оформил пятилетний фиксированный мортгидж и, скорее всего, получил ставку приблизительно 3.39-3.59%.

Сейчас же по аналогичному кредиту можно найти ставку в районе 2.00%. Разумеется, это приводит к вопросу: а стоит ли разрывать существующий мортгидж, чтобы получить более низкую ставку? Это трудный вопрос для многих обладателей фиксированной ставки, которые могут столкнуться с большим штрафом.

Вопрос был изучен на реальном примере заёмщика, который разорвал свой пятилетний фиксированный мортгидж со ставкой 3.39%, несмотря на штраф в сумме $32,000, чтобы получить ставку ниже (2.29%).

Теоретически, после внесения 20%-ой предоплаты и перевода сбережений от ежемесячных мортгидж платежей обратно в мортгидж в виде дополнительных платежей, заёмщик даже обгоняет предыдущий график выплат на $19,248 спустя пять лет.

Хотя эта стратегия подойдёт далеко не всем, возможно, стоит рассмотреть вариант рефинансирования, если сегодняшняя ставка для вас чрезмерно высока или вам необходимы дополнительные средства на другие нужды. Если вы не можете просчитать подобный сценарий самостоятельно, лучше обратиться к мортгидж брокеру, который проведёт все расчёты, чтобы понять, насколько такое решение будет выгодно для вас.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}