Рост задолженности населения заставил Банк Канады сделать паузу в повышениях ставки

Рост задолженности населения заставил Банк Канады сделать паузу в повышениях ставки

Руководитель Банка Канады Тифф Маклем признал, что повышения ставок сильно ударили по домовладельцам страны. По его словам, влияние более высокой стоимости кредитования на потребителей является главной причиной того, что он решил сделать паузу раньше Федрезерва США.

В интервью для Bloomberg News Маклем заявил, что центральному банку необходимо время для оценки того, как домохозяйства и бизнесы адаптируются к более высоким ставкам, прежде чем он продолжит действовать.

Уровень задолженности канадцев сейчас выше, чем когда-либо, подчеркнул Маклем в своей речи во вторник. Хотя некоторым домохозяйствам удалось накопить средства во время пандемии, “дополнительных сбережений, вероятно, не хватит настолько долго, насколько сохранится высокая задолженность”.

Комментарии руководителя Банка подчеркивают неопределённость, с которой сталкивается правительство, пока экономику (и канадский дорогой рынок недвижимости) испытывают наиболее высокие процентные ставки за последние 15 лет.

Маклем первым из центральных банкиров Группы Семи начал крупные повышения ставок в прошлом году, и теперь он первым открыто заявил о намерении остановиться.

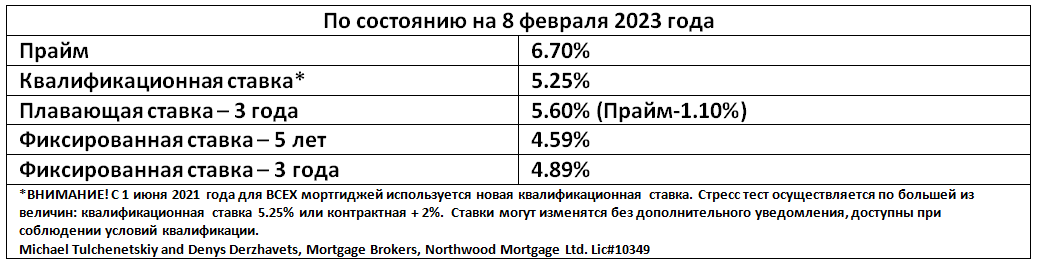

Повышения ставок в Канаде, которые за прошлый год подняли овернайт ставку с 0.25% до 4.5%, обрушили продажи недвижимости и сократили цены на жилье в некоторых рынках.

Национальная средняя стоимость недвижимости упала на 13% с прошлого пика, а покупатели чаще предпочитали выждать, пока будущее мортгидж ставок станет более ясным.

“Мы увидели крайне резкое замедление на рынке жилья, однако с учётом того, насколько быстро и высоко мы подняли процентные ставки, это в целом соответствует нашей модели”, – уточнил Маклем.

По его мнению, рынок недвижимости вероятно еще немного смягчится, а затем стабилизируется позже в этом году.

Канадцы ожидают, что для выхода на пенсию им необходимо накопить $1.7 млн.

По данным нового опроса ВМО, канадцам теперь необходимо иметь $1.7 млн. сбережений, чтобы выйти на пенсию. Это на 20% больше, чем в 2020 году.

Столь баснословная сумма является крупнейшей с тех пор, как ВМО начал изучать данный показатель 13 лет назад. Это также намного больше, чем $1.4 млн., зарегистрированные всего два года назад.

Результат отражает беспокойство канадцев о текущих экономических условиях, особенно в вопросе инфляции и растущих цен, говорит Кэролайн Дабу из BMO Financial Group.

“Если вы посмотрите на среднестатистического канадца, то увидите, что он определённо ощущает на себе рост цен”, – указывает она.

“Поэтому неудивительно, что, по мнению канадцев, им необходимо больше денег для выхода на пенсию”.

Резкое увеличение инфляции в Канаде в прошлом году превысило рост зарплат, ухудшив покупательскую способность большинства семей и усилив опасения о будущем. По данным опроса ВМО, лишь 44% канадцев уверены в том, что у них будет достаточно средств для запланированного выхода на пенсию – это на 10% меньше, чем в 2020-ом. Однако, хотя $1.7 млн. может звучать ошеломляюще для работающих канадцев, по словам Дабу, данная цифра говорит больше об экономическом настроении в стране, чем о реальных пенсионных нуждах.

“Когда мы работаем с клиентами, мы видим, что многие переоценивают сумму, необходимую для выхода на пенсию”, – говорит она.

“Естественно, всё необходимо просчитывать индивидуально, так как у всех разные обстоятельства. Однако, на мой взгляд, $1.7 млн. – это слишком много”.

В то время как инфляция может потребовать некоторых изменений в пенсионном плане (например, откладывать каждый месяц немного больше, если вы ещё не приближаетесь к пенсионному возрасту, или внести коррективы в свой денежный поток, если вы уже близки к завершению карьеры), Дабу считает, что эти изменения необязательно должны быть значительными.

“Опрос показал, что 53% канадцев не знают, сколько денег им нужно для пенсионного периода”, – указывает она.

Также, по данным опроса ВМО, приблизительно 22% канадцев планируют выйти на пенсию в возрасте от 60 до 69 лет. Средний возраст равен 62 годам.

Миллениалы и представители поколения Z сильнее всего переживают о своей способности накопить и вложить средства сейчас. Тем не менее все возрастные группы (74% респондентов) заявили, что беспокоятся о том, как текущие экономические условия повлияют на их финансовую ситуацию, а 59% указали, что экономические условия уже повлияли на их уверенность в способности добиться поставленных пенсионных целей.

В некоторых провинциях Канады инвесторы составляют 20-30% всех домовладельцев

Согласно последним данным Statistics Canada, в 2020 году инвесторы составили почти треть домовладельцев в некоторых провинциях страны.

Сообщается, что доля инвесторов среди домовладельцев в Новой Шотландии достигла 31.5%, а в Нью-Брансвике – 29%.

В случае Британской Колумбии показатель равнялся 23.3%. Затем следуют Манитоба (20.4%) и Онтарио (20.2%).

При общих подсчётах оказывается, что в перечисленных провинциях чуть меньше чем каждый пятый дом в 2020-ом считался инвестиционной собственностью.

Дома, используемые в качестве капиталовложения, в основном принадлежали людям, проживающим в той же провинции, в которой находилась указанная недвижимость.

В то же время, кондоминиумы чаще использовались для инвестиций. Так, в одном лишь Онтарио их доля составила 41.9%.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}