Цикл повышений ставки завершается, но Банк Канады всё ещё обеспокоен инфляцией

Цикл повышений ставки завершается, но Банк Канады всё ещё обеспокоен инфляцией

Руководитель Банка Канады Тифф Маклем заявил, что существует “более высокий риск” недостаточных мер по обузданию инфляции, чем чрезмерных действий и нанесения удара по экономическому росту. Данное мнение было озвучено даже с учётом того, что Банк просигнализировал о приближении к завершению своего агрессивного цикла повышений ставки.

В рамках последней в этом году речи Маклем повторил, что центральный банк вступил в новую фазу кредитно-денежной политики. После семи последовательных повышений процентной ставки Банк ушёл от вопросов о размере увеличения и начал спрашивать, стоит ли вообще повышать овернайт ставку на следующем заседании. Это может означать паузу в повышениях уже с января.

Однако Маклем также уточнил, что Банк всё ещё обеспокоен слишком ранним завершением цикла. Годовая инфляция в октябре составила 6.9%, что до сих пор намного выше целевых 2% центрального банка.

“Если мы поднимем ставки слишком высоко, мы можем подвергнуть экономику ненужной и болезненной рецессии, а также чрезмерно сократить инфляцию”, – пояснил он.

“Если мы недостаточно повысим ставки, инфляция останется завышенной. В итоге, домохозяйства и бизнесы столкнутся с длительным периодом высокой инфляции. Это более значительный риск”.

Комментарии Маклема последовали за повышением овернайт ставки Банком Канады на 0.50% в прошлую среду. Это привело ставку к отметке в 4.25% – наиболее высокому уровню с начала 2008 года. Банк также уточнил на прошлой неделе, что готовится сделать паузу и оценить влияние исторической кампании по ужесточению, которая резко увеличила стоимость ипотечных кредитов за предыдущие 9 месяцев.

Повышения процентных ставок работают с опозданием. Сначала они наносят удар по секторам, чувствительным к повышениям, например, рынку недвижимости и продаже автомобилей. Затем сокращается потребительское расходование, так как домовладельцы обновляют свои мортгиджи под более высокие ставки. Такая оттяжка во времени усложняет возможность оценить влияние повышения ставок в реальном времени и создаёт риск чрезмерного ужесточения.

Следующее заседание центрального банка состоится 25 января. По словам Маклема, решение относительно ставок будет зависеть от полученных данных.

В речи он также указал на потенциальные трудности для Банка в ближайшем будущем. Многие из тектонических сил, оказывающих снижающее давление на цены в последние десятки лет, включая расширение мировой торговли и заход работников из Китая и Восточной Европы на мировые рынки труда, похоже, двигаются в обратном направлении. Пандемия COVID-19 и вторжение России в Украину пошатнули прогнозы о состоянии мировой экономики.

“В будущем цепи поставок вряд ли будут короче, более разнообразны и более стойки. Торговля, скорее всего, сузится до более надёжных партнёров. Такие изменения усилят стойкость, но это произойдёт за счёт эффективности. И при таких условиях стоимость производства может вырасти, усиливая ценовые давления”, – считает Маклем.

По его мнению, данные изменения могут усложнить контроль над инфляцией. “Трудно сказать, насколько сильно”.

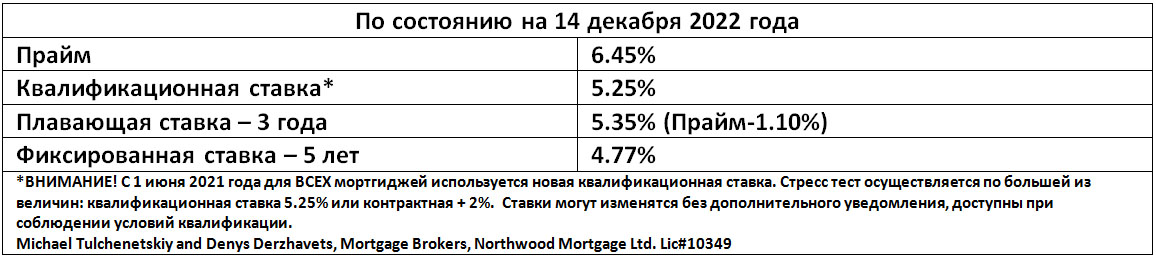

Канадские банки подняли свои прайм ставки до 6.45%

Прайм ставки в больших канадских банках поднимаются следом за недавним крупным повышением ключевой ставки Банком Канады. RBC, TD Bank, BMO, CIBC, Scotiabank и National Bank подняли свои прайм ставки с предыдущих 5.95% до сегодняшних 6.45%.

Решение стало реакцией на увеличение овернайт ставки центральным банком на 0.50% до 4.25% в прошлую среду.

Овернайт ставка центрального банка напрямую влияет на кредитные ставки банковских институтов и обычно увеличивает стоимость кредитования для канадцев с определённым видом задолженности.

Коммерческие банки используют прайм ставки в качестве ориентира для таких займов, как плавающие мортгидж продукты и кредитные линии под залог жилья (HELOC), предлагаемые домовладельцам.

Для среднестатистического владельца плавающего мортгиджа декабрьское повышение ставки означает более высокие платежи уже со следующего месяца. За каждые $100,000 долга по ипотечному кредиту заёмщику придётся платить приблизительно на $30 больше в месяц. В случае владельцев HELOC месячное увеличение составляет около $42 за каждые $100,000 долга.

Средняя стоимость аренды жилья в Канаде достигла рекордных $2,024

Согласно последним данным, средняя стоимость месячной ренты в Канаде достигла в ноябре рекордных $2,024.

Эксперты считают, что в ближайшее время данная тенденция не изменится.

Отчёт о национальном рынке аренды жилья, опубликованный во вторник, показал, что средняя стоимость ренты в прошлом месяце выросла на 2.5% по сравнению с октябрём.

В среднем, арендаторы ежемесячно платили на $224 больше, чем годом ранее. Увеличение составило 12.4%.

В отчёте указывается, что средняя стоимость ренты превысила предпандемичные показатели на 10.5%.

В то время как средняя сумма аренды двухкомнатной квартиры в ноябре увеличилась на 8.3% до $1,710, крупнейший скачок показали трёхкомнатные квартиры – их показатель за год вырос на 11.7% и достиг $2,090.

“Стоимость ренты в Канаде растёт невероятно быстро, и это оказывает значительное влияние на доступность жилья, так как процентные ставки продолжают повышаться”, – говорит Шон Хильдебранд, президент Urbanation.

Ванкувер остаётся наиболее дорогим городом для аренды жилья в Канаде – здесь аренда двухкомнатной квартиры обойдётся вам в среднем в $2,633 за месяц.

Торонто занимает второе место среди 35-ти городов: средняя стоимость ренты двухкомнатной квартиры составляет $2,532, а трёхкомнатной – $3,347.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}