“Коррекция” на канадском рынке недвижимости – на какой мы стадии?

“Коррекция” на канадском рынке недвижимости – на какой мы стадии?

Наш рынок недвижимости переживает те ещё карусели. Во время пандемии рекордно низкие процентные ставки помогли поднять продажи и цены до невероятных высот. Снижение активности после того, как в марте Банк Канады начал повышать процентные ставки, стало аналогично шокирующим. Неудивительно, что в июле экономисты RBC прогнозировали историческую коррекцию (снижение цен).

Недавно экономисты CIBC, Бенджамин Тал и Кэтрин Джадж, внимательно изучили перезагрузку канадского рынка недвижимости. Их анализ включает в себя несколько рекордов, поставленных во время этого спада, и некоторые вещи, о которых вы могли не знать.

Продажи недвижимости падали восемь месяцев подряд, пока в октябре не показали небольшое увеличение. Это не только наиболее длительный период спада продаж в истории, но ещё наиболее резкий, говорит команда CIBC. “И это ещё не конец”.

Цены также ставят очередные рекорды. Средняя стоимость дома в Канаде уменьшилась на 20% по сравнению с февралём – по словам Тала и Джадж, это уже наиболее стремительная коррекция. Однако важен ещё и ракурс изучения этой ситуации. Если посмотреть на спад с точки зрения того, как высоко цены поднялись до этой коррекции, мы увидим, что этот спад наиболее мягкий из пяти снижений с 1981 года.

Имеет значение и то, как вы измеряете цены. Тал и Джадж говорят, что индекс средней стоимости жилья может быть обманчивым, так как он указывает на среднюю стоимость всех продаж и не учитывает состав этих продаж. Если продаётся больше дешёвых объектов, это может привести к сокращению индекса, даже когда цены растут.

Они предпочитают составной индекс Канадской Ассоциации Недвижимости (Canadian Real Estate Association), который фокусируется на изменениях цен в отдельных категориях недвижимости. Сравнение двух цифр показало, что почти половина 20%-го снижения средних цен с февраля объясняется составом продаж и отражает более низкие цены в секторе дорогостоящего жилья. Это подкрепляется реальностью, говорят они: отдельно стоящие дома показали крупнейший спад цен, а кондо – наименьший.

Недостаток предложения (листингов) стал ещё одним фактором, наносящим удар по рынку недвижимости. По данным CIBC, предложение сейчас в два раза превышает пандемические цифры, однако всё равно остаётся ниже показателей до пандемии. Торонто и Ванкувер теперь вернулись к предпандемичным уровням, но предложение остаётся ниже долгосрочного среднего результата.

Экономисты утверждают, что продавцы продолжают выжидать без каких-либо признаков панических продаж. “Ненормальное поведение предложения на этот раз сократило степень снижения цен”, – поясняют они.

Предполагается, что большинство рынков недвижимости в Канаде (60%) к 2023-му сбалансируются, так как продажи и цена сокращаются. Об этом говорится в свежем отчёте Re/Max, основанном на анализе брокеров по всей стране. Согласно отчёту Re/Max, Большой Торонто, Большой Ванкувер, Калгари, Реджайна и Виннипег уже находятся в сбалансированном состоянии, что “считается здоровым развитием”. Оттава, Монреаль и Галифакс продолжают показывать условия, более выгодные для продавцов недвижимости.

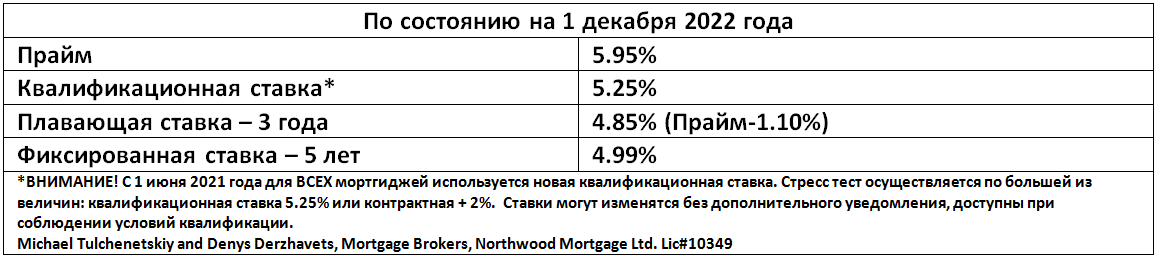

Проценты по некоторым мортгиджам за год выросли на 250%

По данным анализа, проведённого Ratehub, покупатель жилья в 2022 году может платить почти на 250% больше по процентам в течение первого года своего мортгиджа, чем в 2021-ом.

В октябре 2021-го покупатель заплатил бы около $12,310 по процентам за первый год мортгиджа. В этом сценарии у заёмщика оформлен пятилетний фиксированный мортгидж на сумму $600,000 под 2.09% с 25-летним сроком амортизации.

Согласно результатам отчёта, покупатель в октябре 2022-го заплатил бы $30,819 по процентам в течение первого года мортгиджа. В данном случае речь идёт о пятилетнем фиксированном ипотечном кредите на сумму $600,000 под 5.24% с 25-летним сроком амортизации.

Вычисления проводились на основе лучшей фиксированной пятилетней ставки, доступной покупателям в указанный период. Вдобавок, анализ основывался на незастрахованной ставке (с первоначальным платежом более 20%). Это значит, что покупатель в такой ситуации получил бы либо эту ставку, либо ставку получше.

Мы видели заявления о том, что годовое изменение стоимости мортгидж процентов составило от 10% до 20%, однако и фиксированные, и плавающие ставки за прошлый год выросли более чем в два раза.

Как новый отчёт о ВВП повлияет на следующее решение Банка Канады?

Новые отчёты, указывающие на сильный экономический рост в третьем квартале, скорее всего, укрепят решимость Банка Канады продолжить путь повышения процентных ставок в попытке обуздать инфляцию, считает глава и старший экономист BMO Capital Markets Сэл Гуатьери.

По его мнению, опубликованные во вторник данные Statistics Canada, которые показывают “стойкость” канадской экономики с сильным рынком труда, ростом зарплат и стабильным расходованием, вряд ли ослабят инфляцию без дальнейших мер.

“Этот отчёт может лишь побудить центральный банк к очередным повышениям процентной ставки”, – говорит Гуатьери.

“Это действительно говорит Банку Канады, что необходимо продолжать действовать”.

Два отчёта от федерального агентства изучили экономический рост в сентябре и третьем квартале 2022 года. Указывается, что национальная экономика в третьем квартале показала годовое увеличение на 2.9%. Реальный рост внутреннего валового продукта превысил прогнозы в 0.7%. Экспорт, инвестиции в бизнес и не жилые структуры показали крупнейшие увеличения, а рынок недвижимости и расходование домохозяйств столкнулись с умеренными снижениями. Отчёты появились за неделю до того, как Банк Канады примет последнее в этом году решение относительно своей ключевой ставки, которая сейчас составляет 3.75%. Гуатьери прогнозирует “возможно такое же увеличение, как и в прошлый раз” – на 0.50%.

Тенденции расходования в новом отчёте Statistics Canada могут отражать дополнительные сбережения, которые люди сумели накопить во время пандемии, считает он. Однако Гуатьери всё равно ожидает экономического замедления в текущем квартале. По его мнению, также есть вероятность “очень мягкой и неглубокой рецессии” в Канаде и США, так как домовладельцы реагируют на более высокие ставки, сокращая расходы.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}