Инфляция в Канаде замедлилась до 5.9%, оставляя надежду на паузу в изменении процентной ставки

Инфляция в Канаде замедлилась до 5.9%, оставляя надежду на паузу в изменении процентной ставки

Ценовое давление в Канаде несколько ослабилось в январе, предоставляя Банку Канады возможность удержать процентную ставку на текущем уровне в следующем месяце даже после сильного отчета о состоянии рынка труда.

Замедление инфляции предполагает, что Банк достаточно высоко поднял ставки для сдерживания роста цен. Это также поддерживает решение центрального банка приостановить свой агрессивный цикл повышений хотя бы на ближайшее время.

По данным Statistics Canada, индекс потребительских цен в прошлом месяце показал годовое увеличение на 5.9% – это меньше, чем 6.1%, прогнозируемые экономистами в рамках опроса Bloomberg, и меньше, чем декабрьские 6.3%.

Месячное сравнение показало увлечение индекса на 0.5%, в то время как предполагалось повышение на 0.7%.

Хотя общая инфляция в январе замедлилась частично благодаря сравнению с уже повышенной прошлогодней базой, цены на мобильную связь и пассажирские автомобили поспособствовали более медленным темпам снижения.

Более высокие цены на топливо, мясо и резкое увеличение процентов по кредитам стали крупнейшими двигателями роста цен.

В прошлом месяце стоимость топлива выросла на 2.9% по сравнению с годом ранее, цены на продукты питания поднялись на 10.4%, а индекс стоимости процентных ставок по ипотеке подскочил на 21.2% – это крупнейшее увеличение с сентября 1982 года. Стоимость ренты выросла на 5.8%.

“Канадские данные, к удивлению чётко показывают более дефляционную тенденцию в начале этого года, и это определённо успокоит Банк Канады при принятии своего мартовского решения”, – говорит Доминик Лапоинт, глава отела макростратегии Manulife Investment Management.

Инфляция в сфере услуг, являющаяся ключевым показателем для руководства центрального банка, ослабилась с 5.6% в декабре до 5.3% в прошлом месяце.

Данные указывают на то, что увеличение процентной ставки на 4.25% за 11 месяцев начинает сдерживать рост цен, хотя инфляция всё ещё сильно превышает целевые 2% Банка Канады. Результаты также поддерживают прогнозы о дальнейшем ослаблении инфляции в этом году, что позволяет центральному банку оставить ключевую ставку без изменения (на уровне 4.5%) на следующем заседании 8 марта.

Большинство канадцев беспокоятся о доступности жилья в 2023 году

По данным нового опроса RE/MAX Canada, большинство канадцев обеспокоены ситуацией с доступностью жилья, думая о покупке или продаже недвижимости в 2023 году. В то же время, треть респондентов оптимистично смотрят на более сбалансированный рынок в этом году. Опрос Leger, проведённый по заказу RE/MAX, показал, что 59% канадцев переживают хотя бы по одному поводу, “связанному с покупкой или продажей жилья” в 2023-ем.

Все три главных пункта беспокойства в той или иной степени связаны с доступностью. Стоимость проживания и скачок инфляции стали основными трудностями для 34% опрошенных. Затем следуют недостаток доступных вариантов в регионе (25%) и растущая стоимость ренты (25%).

Несмотря на это, 32% покупателей и продавцов недвижимости заявили, что оптимистично смотрят на восстановление баланса на рынке жилья в этом году.

Большинство респондентов (66%) считают, что решение проблем с доступностью жилья и кризисом рыночного предложения должно быть приоритетным для правительств по всей стране.

“Наш резкий недостаток предложения в каждом городе и районе по всей Канаде просачивается практический в каждый аспект жизни канадцев”, – говорит Элтон Эш, исполнительный вице-президент RE/MAX Canada.

Почти четверть канадцев (22%) поддерживают строительство новых объектов, направленное на решение проблемы “недостающей середины” на рынке недвижимости.

По мнению 41% респондентов, отказ от бюрократии в вопросе зонирования и перепланировки является “ключевой мерой” по улучшению рыночного предложения, и этот вариант необходимо расширять.

Согласно результатам опроса, 66% канадцев считают защиту окружающей среды “важнейшим фактором” в вопросе долгосрочного качества жизни. Они надеются, что это повлияет на их покупку недвижимости. Отчёт также указал, что планы по застройке защищённого “Зелёного пояса” в южном Онтарио, являются “особенно спорной темой”.

Насколько вырос доход, необходимый для покупки жилья в Торонто? Выгоднее ли сейчас совершать покупку, чем год назад?

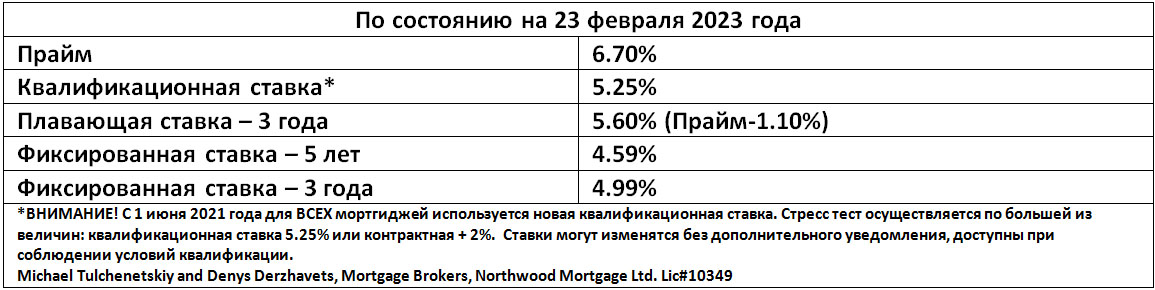

Цены на недвижимость в Торонто возможно и сократились, но на самом деле, чтобы позволить себе покупку жилья сегодня вам необходимо зарабатывать больше, чем год назад. Причиной тому – мортгидж стресс тест.

Давайте для примера используем январский индекс цен на жильё Канадской Ипотечной Ассоциации (Canadian Real Estate Association) по системе MLS, предположим 20%-ый первоначальный платёж с 25-летним сроком и среднюю официально объявленную пятилетнюю фиксированную ставку от банков Большой Пятёрки в январе.

В Торонто в этом году средняя стоимость недвижимости упала на $178,600 по сравнению с $1,257,500, зафиксированными в январе 2022 года. В итоге, в прошлом месяце показатель составил $1,078,900. Однако с учётом стресс теста, требующего от покупателей квалификации под 5.25% или контрактную ставку плюс 2% (выбирается большая величина), и средней ставки на уровне 5.37% теперь потенциальным заёмщикам необходимо квалифицироваться под 7.37%. Это значит, что им нужно зарабатывать $207,000 – это на $7,620 больше, чем $199,380, которых хватало год назад.

В целом, Торонто ближе к нейтральной точке, чем другие города, например, Виктория, где цены упали лишь на $11,800, а доход, необходимый для приобретения жилья, вырос на $25,500. Тем не менее Торонто определённо не стал более доступным.

Гамильтон стал единственным городом, показавшим улучшение доступности. Средняя стоимость недвижимости тут упала с $1 млн. до $800,000. Такого снижения средних цен было достаточно для того, чтобы компенсировать более высокие ставки и сделать чистый результат более доступным в Гамильтоне.

Если не говорить о квалификации, согласно нашим подсчётам, сегодня вы практически гарантированно получите более выгодную ставку, чем 5.37%, от некоторых крупных национальных лендеров, работающих с мортгидж брокерами. К примеру, наша лучшая пятилетняя фиксированная ставка сейчас равна 4.69%! С такой ставкой и более низкими ценами на недвижимость, чем в прошлом году, вы получите более низкие месячные платежи, вам понадобится меньше дохода для квалификации, и вы сэкономите намного больше на первоначальном платеже. Более того, в конце пятилетнего срока у вас останется намного меньше задолженности по мортгиджу!

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}