У покупателей всё чаще наблюдается «синдром раскаяния» о приобретенном жилье, так как рынок охлаждается, а инфляция бьёт рекорды

У покупателей всё чаще наблюдается «синдром раскаяния» о приобретенном жилье, так как рынок охлаждается, а инфляция бьёт рекорды

Волна синдрома раскаяния (buyer’s remorse) начала формироваться в нескольких перегретых рынках недвижимости после того, как цены на жильё показали первые снижения, а продажи замедлились в последние два месяца.

Риелторы и адвокаты в Торонто и Ванкувере говорят, что заметили, как покупатели начали искать возможности выйти из сделки, а продавцы надеются на скорейшее завершение сделки, так как условия значительным образом изменились по сравнению с предыдущими безумными темпами и высотами.

По данным Канадской Ассоциации Недвижимости (Canadian Real Estate Association – CREA), за прошлый год страна показала снижение продаж на 25.7%, а в период с марта по апрель цены сократились на 3.8%. Средняя стоимость жилья в прошлом месяце составила $741,517.

Из-за таких цифр некоторые продавцы изучают все легальные опции, чтобы обеспечить завершение сделки, а покупатели беспокоятся о предстоящей оценочной стоимости, купленной пару лет назад ещё на стадии строительства недвижимости, во владение которой они так еще и не вступили.

«С учётом сегодняшних цен на недвижимость нет другого выбора, кроме как нырять с головой. Если вы нырнули, а потом внезапно осознали, что, возможно, приняли неправильное решение, и есть возможность выйти из сделки, вы сделаете для этого всё, что в ваших силах», – говорит Марк Моррис, адвокат по недвижимости в Торонто.

За последние пару недель он столкнулся с девятью случаями, когда покупатели хотели выйти из сделки, а в понедельник к нему обратились три продавца, желающих с юридической помощью не дать покупателям уйти.

«Покупатели смотрят на существующий кризис и даже в лучшие времена думают, что они переплатили. Однако сейчас у них есть объективное тому доказательство, так как рынки начали показывать снижения цен, и этот процесс пока не остановился», – заявил Моррис.

«Многие из этих покупателей сталкиваются с необходимостью либо быстро закрыть сделку, либо встать и уйти».

Люди «пугаются» каждый раз, когда рынок меняет траекторию, и стараются изучить, что они могут сделать с уже подписанной сделкой. Тем не менее мало кому удаётся действительно просто уйти, говорит Фил Сопер, глава Royal LePage.

По его мнению, исключения из этой схемы появились в 2020 году, когда началась пандемия COVID-19 и люди, которые хотели выйти из сделки, имели на своей стороне множество неопределённостей.

Большинство покупателей, пытающихся отказаться от сделки в этому году, не смогут этого сделать, так как легально такого пути не существует. Однако подобные случаи непрактичны также и для продавцов, считает Моррис.

«Действительно ли продавец хочет судиться с покупателем, у которого нет активов? Действительно ли продавец будет тратить три года на суды, чтобы потом узнать, что решение суда не может быть выполнено?», – объясняет он. «Готов ли он вложить деньги в судовые разбирательства, если он может просто перепродать недвижимость? Вероятно, нет».

Хотя беспокойство всё же витает в воздухе, Сопер признаёт, что рынки со временем восстанавливаются и дома остаются ценным капиталовложением.

«Все, кто купил дома в этой стране в 2021-ом приблизительно по рыночной цене, увидят, как стоимость их собственности выросла», – считает Сопер.

«Будет ли их недвижимость стоить больше через год? Это уже труднее предугадать…но вероятность того, что даже через год она будет стоить меньше, чем сейчас, крайне мала».

Всё это происходит на фоне того, как инфляция достигла рекордного за 30 лет уровня, усилив давление на Банк Канады в вопросе дальнейшего агрессивного повышения процентной ставки в следующие недели.

По данным Statistics Canada, в прошлом месяце годовая инфляция выросла до 6.8%, последовав за февральскими 6.7% – это наиболее высокий показатель с января 1991-го. Тем временем, средний прогноз экономистов, опрошенных Bloomberg, равен 6.7%.

В отчёте указывается, что давление инфляции остаётся сильнее, чем правительство предполагало, и это заставляет руководителя Тиффа Маклема быстро сокращать стимулирование перегретой экономики. После крупного повышения в прошлом месяце инвесторы ожидают, что Банк Канады 1 июня снова поднимет свою овернайт ставку.

Рынки полностью уверены в повышении ставки на 0.50% до 1.5%. Предполагается, что ставка достигнет 3% к концу этого года. Прайм ставки, предлагаемые коммерческими банками, обычно превышают ставку центрального банка чуть более чем на 2%.

Годовой рост инфляции в размере 6.8%, возможно, ещё не является пиком с учётом того, что в прошлом месяце цены на топливо снова поднялись. Теперь некоторые экономисты предполагают, что инфляция может достигнуть и вовсе 7%.

Канадский банковский регулятор (OSFI) намекает на возможное изменение мортгидж стресс теста до конца года

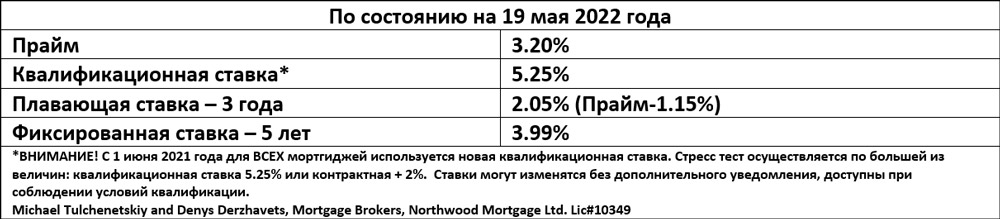

Бюро управляющего по финансовым институтам (Office of the Superintendent of Financial Institutions – OSFI) может внести «поправки» в квалификационную мортгидж ставку ещё до конца этого года. Об этом OSFI сообщило в своём недавнем заявлении.

Каждый декабрь Бюро пересматривает свою квалификационную ставку перед грядущим активным весенним сезоном.

Однако на прошлой неделе независимое федеральное агентство, контролирующее сотни финансовых институтов и более 1,000 пенсионных планов в Канаде, уточнило, что объявление новой ставки может состоятся до конца этого года.

От покупателей жилья с минимальным 20%-ым первоначальным взносом (это помогает избежать мортгидж страховки) данные правила требуют показать свою способность выдержать мортгидж платежи в случае ставки 5.25% или контрактной ставки плюс 2% – выбирается более высокий процент. Правила были введены в 2016-17-ом с целью охладить рынок и убедиться в том, что покупателей не застанут врасплох будущие повышения ставок.

От покупателей жилья с минимальным 20%-ым первоначальным взносом (это помогает избежать мортгидж страховки) данные правила требуют показать свою способность выдержать мортгидж платежи в случае ставки 5.25% или контрактной ставки плюс 2% – выбирается более высокий процент. Правила были введены в 2016-17-ом с целью охладить рынок и убедиться в том, что покупателей не застанут врасплох будущие повышения ставок.

Сегодняшняя ставка по пятилетнему фиксированному мортгиджу варьируется в пределах 4.19-4.25%.

При требовании контрактной ставки плюс 2% заёмщику необходимо доказать, что он может выдержать повышение ставки до 6.25%. На сегодняшний день стресс тест может снизить вашу покупательскую способность до 20%. У некоторых финансовых институтов все еще существуют программы, позволяющие смягчить или вовсе обойти стресс-тест, но неизвестно сколько они просуществуют и не станут ли они еще одной «жертвой» изменений от регулятора.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}