Активность на рынке недвижимости Торонто снижается

Активность на рынке недвижимости Торонто снижается

Стремительный рост цен на недвижимость в крупнейшем рынке Канады замедлился в прошлом месяце на фоне признаков того, что приток потенциальных покупателей скорее всего начал иссякать.

По данным Регионального Совета Недвижимости Торонто (TRREB), в апреле в Большом Торонто было совершено 13,663 сделки купли-продажи. Это на 362% больше, чем годом ранее, когда активность резко упала из-за пандемии полного первого локдауна. Однако это также и почти на 13% меньше, чем в марте 2021 года.

Похожая история сложилась и со средней стоимостью жилья в апреле – она за год увеличилась на 33% до $1,090,992, показав скромное снижение после рекордных мартовских цифр.

“Вполне логично, что по сравнению с мартом мы видим более низкую активность. Мы пережили резкий рост продаж с лета 2020-го, хотя прирост населения не был значительным. Возможно, мы уже исчерпываем волну потенциальных покупателей среди существующего населения Большого Торонто. В долгосрочной перспективе стабильный рост продаж потребует не менее стабильного прироста населения”, – поясняет президент TRREB Лиза Пател.

Среди четырёх главных категорий недвижимости, отслеживаемых TRREB, лишь кондоминиумы и смежные дома показали последовательные региональные увеличения цен. Тем временем средняя стоимость отдельного дома в Торонто сократилась с прошлого месяца почти на 3% и составила $1,699,756.

Запущена новая версии программы помощи покупателям первой недвижимости – будет ли она работать в Торонто?

Долгожданные улучшения правительственной программы помощи покупателям первой недвижимости (First-Time Home Buyer Incentive – FTHBI) вступают в силу уже в понедельник.

Почти спустя пять месяцев после первого предложения изменений департамент финансов совместно с Канадской Ипотечной и Жилищной Корпорацией (СМНС) улучшили критерии пригодности для покупателей в Торонто, Ванкувере и Виктории.

Напомним, FTHBI представляет собой программу с совместным капиталом в собственности, в рамках которой правительство вносит дополнительные 5-10% первоначального платежа в помощь заёмщику и разделяет с ним любые увеличения или снижения стоимости дома до тех пор, пока кредит не будет погашен.

Покупателю не нужно вносить никаких ежемесячных платежей, однако кредит необходимо погасить спустя 25 лет или в момент продажи дома.

Новые критерии программы включают в себя следующее:

- Максимальный доход домохозяйства был увеличен с $120,000 до $150,000.

- Заёмщик может взять в долг сумму, в 4.5 раза (а не в 4, как было раньше) превышающую доход его домохозяйства.

Изменения применяются лишь к жителям трёх указанных городов. В остальных случаях продолжают действовать изначальные правила.

“Наше правительство признаёт, что принятие решения о покупке первого жилья является серьезным испытанием, особенно на рынках, показывающих крайне стремительный рост цен”, – заявил парламентский секретарь Адам Вон, ответственный за СМНС,. “В связи с этим новые правила программы повышают ее доступность в Торонто, Ванкувере и Виктории”.

Что значат изменения FTHBI?

Увеличение максимального дохода домохозяйства и лимита кредитования означает, что покупатели первой недвижимости, желающие воспользоваться программой, теперь теоретически могут квалифицироваться под стоимость покупки в размере до $722,000. Ранее максимальная сумма составляла приблизительно $505,000. Тем временем, по данным Канадской Ассоциации Недвижимости (CREA), в марте средняя стоимость жилья выросла до $716,000. Даже при исключении из подсчетов дорогостоящих рынков Большого Торонто и Ванкувера национальная средняя цена составляет $556,828.

Вопрос, естественно, заключается в том, смогут ли новые правила действительное помочь покупателям-новичкам на фоне продолжающегося роста цен по всей стране.

“Нет. Программа на самом деле не слишком сильно поможет покупателям первого жилья”, – считает Пол Тэйлор, президент и глава Мортгидж Профессионалов Канады.

“Даже с учётом улучшений все соответствующие требованиям заёмщики смогут получить больше, используя традиционный застрахованный мортгидж с 5%-ым первым платежом. Таким образом, это не приведёт к облегчению захода на рынок. Это предоставит лишь узкой прослойке тех, кто и так квалифицируется, возможность немного сократить свои ежемесячные платежи в обмен на долю в капитале недвижимости”.

“Правительство мотивирует покупателей первого жилья брать на себя меньше долгов и сокращать свои ежемесячные платежи, однако в обмен на это сокращается покупательская способность, и правительство становится совладельцем вашей собственности”, – добавил он, подчеркнув, что число заёмщиков, которые действительно смогут квалифицироваться под максимальную стоимость покупки в $722,000, “будет крайне малым”.

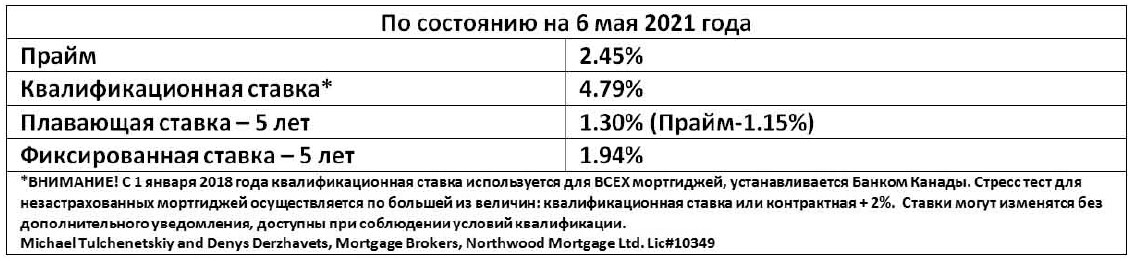

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}