Низкие фиксированные мортгидж ставки привлекают заёмщиков, но не стоит забывать и о других условиях

Низкие фиксированные мортгидж ставки привлекают заёмщиков, но не стоит забывать и о других условиях

Пока фиксированные мортгидж ставки снижаются, тем кто имеет кредит с плавающим процентом или задумывается о смене мортгиджа, стоит учитывать не только вопрос процентной ставки, но и другие условия.

Сегодня предлагаемые фиксированные ставки в Канаде находятся на рекордно низком уровне, поэтому вполне логично рассмотреть данный вариант.

Тем не менее, плавающий мортгидж может иметь более значительную выгоду, если вам будет необходимо досрочно разорвать ипотечный контракт, ведь штрафы, рассчитываемые на основе фиксированных ставок, могут быть намного выше.

Когда люди приобретают жильё и оформляют мортгидж, они чувствуют стабильность в жизни, работе, отношениях, финансовой ситуации. Всё это кажется для них вполне определённым. Однако жизнь вносит свои изменения в их планы.

Спустя 2-3 года ваш существующий дом уже не подходит вам. Канадцы досрочно разрывают ипотечные контракты намного чаще, чем они могут себе представить. На самом деле, около 75% заёмщиков разорвут свой пятилетний контракт по различным причинам.

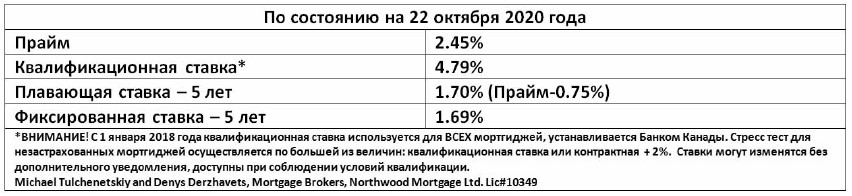

Как понятно из названия, фиксированная мортгидж ставка не меняется в течение всего срока договора, а плавающая ставка может меняться в зависимости от прайм ставки коммерческих банков.

Изменения прайм ставки, как правило, происходят, когда Банк Канады меняет свою ключевую процентную ставку: когда она повышается, увеличивается и прайм, и наоборот.

Ранее в этом году Банк Канады резко сократил свою овернайт ставку в попытке поддержать экономику, когда пандемия COVID-19 лишила миллионы канадцев их работы и большая часть бизнесов просто остановилась. Когда это произошло, прайм ставки упали, что также привело к снижению плавающих ставок.

В то же время, финансовые институты уменьшили дисконты по прайму для новых мортгиджей с плавающей ставкой: с прайма -1.00% до прайма +0.10% или даже выше. Когда беспокойство о ликвидности ослабло, банки медленно вернулись к лучшим дисконтам для застрахованных мортгиджей (при первоначальном платеже менее 20%) или переносам при возобновлении мортгиджа (смена банка при обновлении для более выгодной ставки без изменения суммы мортгиджа или амортизации). Сейчас лучшая плавающая ставка составляет Прайм -0.75% (1.70%).

С тех пор фиксированные мортгидж ставки также сократились – сегодня некоторые финансовые институты предлагают варианты ниже двух процентов. Наиболее низкая фиксированная ставка на рынке для застрахованных мортгиджей и переносам при возобновлении сейчас составляет 1.69% на 5 лет.

Банк Канады несколько раз повторил, что он намерен длительное время удерживать ставки на низком уровне, и некоторые аналитики не прогнозируют изменений прайма до 2023 года. В какой-то момент Банк начнёт постепенно повышать ставки, что приведёт к росту плавающих ставок, но когда именно это произойдёт, неизвестно. Пожалуйста, проконсультируйтесь со своим мортгидж брокером не только по поводу лучшей процентной ставки, но и о всех других условиях вашего мортгидж продукта.

Чего ожидают канадские потребители в ближайшем будущем?

Банк Канады представил результаты нового опроса канадских потребителей, который фокусируется на взглядах респондентов относительно инфляции, рынка труда и финансового положения домохозяйств. Опрос за третий квартал 2020 года проводился в период с 17 августа по 1 сентября. В некоторых провинциях с тех пор число зафиксированных случаев заражения COVID 19 увеличилось. Опрос включает в себя вопросы, представленные в предыдущем квартале, о влиянии COVID 19 и мерах по сокращению распространения вируса, а также новые вопросы касательно влияния пандемии на сбережения домохозяйств.

Далее представляем вашему вниманию некоторые интересные факты из результатов опроса:

- Ответы относительно COVID 19 показали, что канадцы всё ещё осторожны, однако проявляют более высокую экономическую активность, чем во втором квартале. Потребители считают, что общее восстановление будет медленным. Ожидания касательно будущей рабочей занятости значительно отличаются в различных демографических группах.

- Показатели текучести кадров, доходов и расходования слегка улучшились после снижения во втором квартале 2020-го. Это улучшение совпадает с открытием экономики.

- Ожидания потребителей относительно изменения инфляции в ближайший год сократились в отличие от предыдущего квартала. Такой поворот может отражать их более умеренные прогнозы в вопросе роста цен на продукты, так как взгляды потребителей на стоимость продуктов формирует их взгляды на общую инфляцию. Двухлетние прогнозы остались почти без изменений, а в случае пятилетней перспективы показатель лишь слегка увеличился.

- В целом, ожидания канадцев относительно условий рынка труда улучшились, однако всё равно остались ниже, чем до пандемии COVID 19. В вопросе роста зарплат показатели также оказались ниже предпандемичных. Некоторые респонденты сейчас более уверены в своих рабочих перспективах: зарегистрированная вероятность потери работы уменьшилась с пика второго квартала. Более того, возможность найти новую работу в случае потери текущей также увеличилась.

- В третьем квартале ожидания потребителей касательно роста доходов и объёмов расходования слегка выросли. Разница между ними осталась относительно малой: ожидания роста расходов не так значительно обогнали рост доходов, как это было в прошлом. Иными словами, потребители проявляют осторожность.

- Соответствуя наблюдаемому восстановлению рынка недвижимости, прогнозы потребителей относительно роста цен на жильё также восстановились после слабых результатов второго квартала. Увеличение было замечено во всех провинциях.

- Некоторые респонденты заявили об увеличении сбережений с начала пандемии. Они планируют сохранить большую часть данных сбережений. Вдобавок, они намерены сконцентрировать свои расходы на товарах и услугах первой необходимости, а также меньше тратить на услуги, включающие в себя взаимодействие с другими людьми.

Михаил Тульченецкий, AMP

Денис Державец, AMP

Toll free: 1-855-761-7001

www.mortgagelegko.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}